题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业拟分别投资甲资产和乙资产,其中投资甲资产的期望收益率为10%,计划投资600万元,投资于乙资产的期望收益率为12%,计划投资400万元,则该组合投资收益率为( )。

A.11%

B.11.4%

C.22%

D.10.8%

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.11%

B.11.4%

C.22%

D.10.8%

答案

更多“某企业拟分别投资甲资产和乙资产,其中投资甲资产的期望收益率为10%,计划投资600万元,投资于乙资产的期望收”相关的问题

更多“某企业拟分别投资甲资产和乙资产,其中投资甲资产的期望收益率为10%,计划投资600万元,投资于乙资产的期望收”相关的问题

第1题

A.甲

B.乙

C.两人相同

D.条件不足,无法判断

第2题

A.乙企业资产增加,所有者权益增加

B.甲企业一项资产减少,另一项资产增加

C.甲企业所有者权益和资产不会发生任何变化

D.乙企业一项资产增加,另一项资产减少

第3题

A.甲企业应确认的投资资产转让所得200万元

B.甲企业应确认投资的股息所得105万元

C.甲企业应确认的应纳税所得颇为200万元

D.甲企业撤回投资应缴纳企业所得税50万元

第4题

(1)2007年3月1日,甲、乙企业签订资产置换协议。协议规定:甲企业将其建造的经济适用房与乙企业持有的长期股权投资进行交换。甲企业换出的经济适用房的账面价值为

5600万元,公允价值为7000万元。乙企业换出的长期股权投资的账面价值为5000万元,公允价值为6000万元,乙企业另以银行存款向甲企业支付1000万元作为补价。两企业资产交换具有商业实质。假定不考虑甲、乙企业置换资产发生的相关税费。

(2)2007年5月10日,乙企业通过银行转账向甲企业支付补价款1000万元。

(3)甲、乙企业换出资产的相关所有权划转手续于2007年6月30日全部办理完毕。

假定甲企业换入的长期股权投资按成本法核算;乙企业换入的经济适用房作为存货核算。

要求:编制甲、乙企业资产置换相关的会计分录。(单位:万元)

第5题

A.只投资甲证券

B.只投资乙证券

C.66.7%投资甲证券、33.3%投资乙证券

D.75%投资甲证券、25%投资乙证券

第6题

A.只投资甲证券

B.只投资乙证券

C.50%投资甲证券、50%投资乙证券

D.80%投资甲证券、20%投资乙证券

第7题

A.200

B.85

C.340

D.0

第8题

A.10.2%

B.12%

C.12.5%

D.25%

第9题

甲公司和乙公司均为房地产开发企业,甲公司因变更主营业务,与乙公司进行资产交换,有关资料如下:

(1)2007年3月1日,甲公司和乙公司签订资产交换协议。协议规定:甲公司将其建造的商品房与乙公司持有的长期股权投资进行交换。甲公司换出的商品房的账面价值为5600万元,公允价值为7000万元,乙公司换出的长期股权投资的账面价值为5000万元,公允价值为6000万元,乙公司另行以银行存款向甲公司支付 1000万元作为补价。假定甲公司和乙公司换出的资产均未计提减值准备。

(2)2007年5月10日,乙公司通过银行转账向甲公司支付补价款 1000万元。

(3)甲公司和乙公司换出的资产相关所有权划转手续于2007年6月30日全部办理完毕。

假定甲公司换入的长期股权投资按成本法核算,乙公司换入的商品房作为办公用房。

要求:分别编制甲公司和乙公司相关的会计分录。

第10题

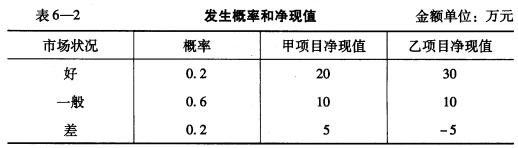

某企业有甲、乙两个投资项目,计划投资额均为100万元,其收益的概率分布见表6-2。

要求: (1)分别计算甲、乙两项目净现值的期望值; (2)分别计算甲、乙两项目净现值的标准差; (3)评价两个项目的优劣。

要求: (1)分别计算甲、乙两项目净现值的期望值; (2)分别计算甲、乙两项目净现值的标准差; (3)评价两个项目的优劣。