题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

在核定新增资产价值时,土地征用及迁移补偿费用应计入()。

A.固定资产

B.流动资产

C.递延资产

D.无形资产

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.固定资产

B.流动资产

C.递延资产

D.无形资产

答案

更多“在核定新增资产价值时,土地征用及迁移补偿费用应计入()。”相关的问题

更多“在核定新增资产价值时,土地征用及迁移补偿费用应计入()。”相关的问题

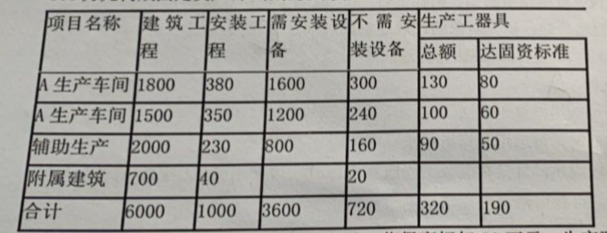

第2题

车间及若干附属办公、生活建筑物。在建设期内,各单项工程竣工结算数据见表。工程建设其他投资完成情况如下:

支付行政划拨士地的土地征用及迁移费500万元,支付土地使用权出让金700万元;建设单位管理费400万元(其中300万元构成固定资产);勘察设计费340万元

专利费70万元;非专利技术费30万元;获得商标权90万元;生产职工培训费50万元;报废工程损失20万元;生产线试运转支出20万元,试生产产品销售款5万元。

问题:

(1)试确定A生产车间的新增固定资产价值。

(2)试确定该建设项目的固定资产、流动资产、无形资产和递延资产价值。

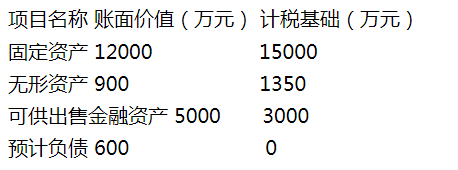

第6题

甲公司2021年1月1日递延所得税资产的账面价值为100万元,递延所得税负债的账面价值为零,2021年12月31日,甲公司有关资产、负债的账面价值和计税基础如下表所示:

上表中,固定资产在初始计量时,入账价值与计税基础相同,无形资产的账面价值是当季末新增的符合资本化条件的开发支出形成的,按照税法规定以开发成本的150%作为计税基础,(不考虑除当季摊销因素)。2021年度,甲公司实现净利润8000万元,发生广告费用1500万元,按照税法规定准予税前扣除金额为1000万元,其余部分可结转以后年度扣除。甲公司适用的所得税税率为25%,有关可抵扣暂时性差异影响,除所得税外,不考虑其他税费。

要求:

(1)对上述事项产生的暂时性差异影响,分别说明是否应该计入递延所得税资产或递延所得税负债。

(2)计算甲公司2021年度应确认的递延所得税费用。

第7题

A.新增固定资产

B.新增流动资产

C.新增无形资产

D.新增其他资产

第8题

A.凡与收益相关的政府补助,收到时计入当期损益

B.非货币性资产补助没有相关凭证中注明合理价值的应以同类或类似资产市场价格作为公允价值

C.与收益相关的政府补助用于补偿企业已发生的相关费用或损失的,取得时直接计入当期损益

D.与收益相关的政府补助用于补偿企业以后期间的相关费用或损失的,取得时确认为递延收益,在确认相关费用的期间计入当期损益