题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

A、B公司都是零售行业,两公司2020年度的利润表部分数据如下(单位:万元):(1)分别计算A公司、B公司

A、B公司都是零售行业,两公司2020年度的利润表部分数据如下(单位:万元):

(1)分别计算A公司、B公司2020年的销售毛利率和销售净利率(销售毛利率和销售净利率用百分比表示,如除不尽,请四舍五入,保留整数)。

(2)比较A公司B公司2020年的销售毛利率和销售净利率的差异,:并分析他们在经营管理上的不同。

答案

答案

查看答案

.jpg) 两公司的股票面值都是每股1元。如果合并成功。估计新的A公司每年的费用将因规模效益而减少1000万元,公司所得税税率均为30%。A公司打算以增发新股的办法以1股换4股B公司的股票完成合并。 要求: (1)计算合并成功后新的A公司的每股收益; (2)计算这次合并的股票市价交换率。

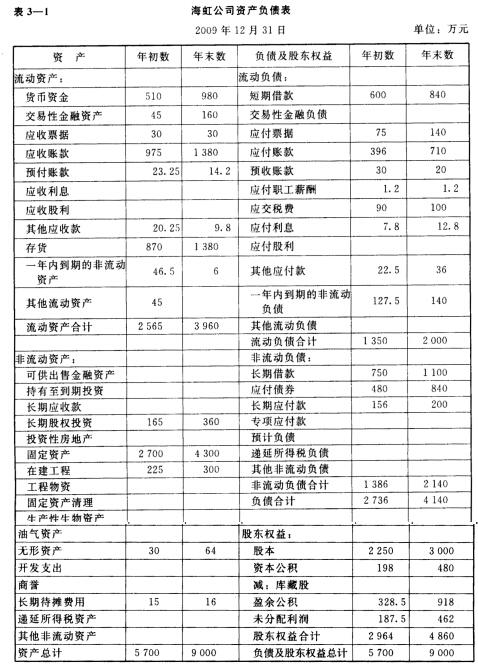

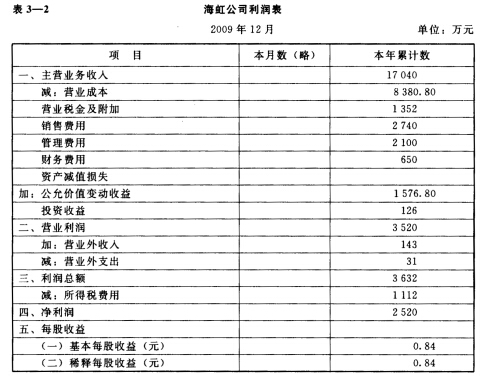

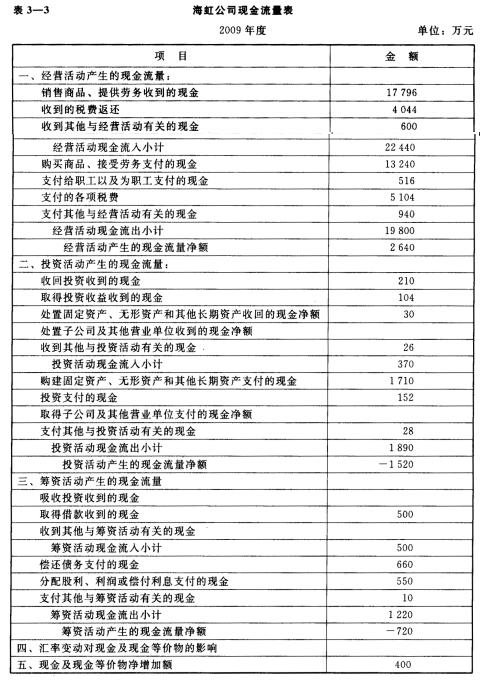

两公司的股票面值都是每股1元。如果合并成功。估计新的A公司每年的费用将因规模效益而减少1000万元,公司所得税税率均为30%。A公司打算以增发新股的办法以1股换4股B公司的股票完成合并。 要求: (1)计算合并成功后新的A公司的每股收益; (2)计算这次合并的股票市价交换率。 (2)海虹公司2009年12月的利润表如表3—2所示。

(2)海虹公司2009年12月的利润表如表3—2所示。 (3)海虹公司2009年度现金流量表如表3—3所示。

(3)海虹公司2009年度现金流量表如表3—3所示。 假定:海虹公司流通在外的普通股股数为3 000万股,每股市价为15元;海虹公司的财务费用都是利息费用,并且无资本化利息;销售收入都是赊销。要求:根据以上资料计算海虹公司2009年度的下列财务比率: (1)流动比率; (2)速动比率; (3)现金流量比率; (4)资产负债率;(5)偿债保障比率;(6)利息保障倍数;(7)应收账款周转率;(8)存货周转率;(9)总资产周转率;(10)资产报酬率;(11)股东权益报酬率;(12)销售净利率;(13)每股现金流量;(14)每股利润;(15)市盈率。

假定:海虹公司流通在外的普通股股数为3 000万股,每股市价为15元;海虹公司的财务费用都是利息费用,并且无资本化利息;销售收入都是赊销。要求:根据以上资料计算海虹公司2009年度的下列财务比率: (1)流动比率; (2)速动比率; (3)现金流量比率; (4)资产负债率;(5)偿债保障比率;(6)利息保障倍数;(7)应收账款周转率;(8)存货周转率;(9)总资产周转率;(10)资产报酬率;(11)股东权益报酬率;(12)销售净利率;(13)每股现金流量;(14)每股利润;(15)市盈率。