题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

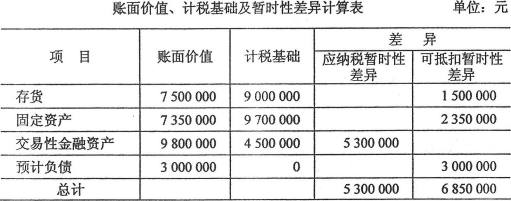

椰风寨股份有限公司执行25%的企业所得税税率。公司20x7年初,延所得税资产和递延所得税负债期初余额为零。公司20×7年实现会计利润总额6520万元.公司进行所得税纳税申报时,发现了如下资料:(1)公司20×7年研究开发活动共发生920万元的支出,其中研究阶段支出240万元,开发阶段符合资本化条件前支出120万元,符合资本化条件后支出560万元,研发活动至20×7年底仍在进行中。已知920万元的支出,银行存款支出为600万元,固定资产折旧金额为120万元,已经发生尚未支付的公司200万元。(2)9月25日,现金购买上海证券交易所公开上市的股票300万元,按照可供出售金融资产进行会计核算。20×7年12月31日,可供出售金融资产的收盘价为352万元,公司全部没有对外售出。(3)20×7年,公司通过电视媒介发生广告费10 000万元。公司当年度销售收入30 000万元。提示:企业所得税税法规定,企业发生的广告费不超过当年销售收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。假定甲公司在未来期间能够产生足够的应纳税所得额用以利用可抵扣暂时性差异的所得税影响。要求:(1)对椰风寨股份有限公司20×7年进行研发新技术发生支出进行会计处理,确定20×7年12月31日所形成开发支出的计税基础,判断是否确认递延所得税并说明理由。(2)编制椰风寨股份有限公司股票投资的进行会计处理,并计算该可供出售金融资产在20×2年12月31日的计税基础,编制确认递延所得税相关的会计分录。(3)计算椰风寨股份有限公司20×7年应交所得税和所得税。

答案

答案

查看答案