题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

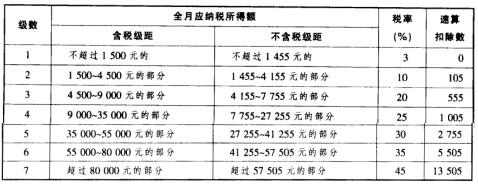

中国公民李某2020年1月从任职单位取得全年一次性奖金36000元,当月另取得工资收入4000元。就全年一次性奖金收入李某选择单独计税,李某就全年一次性奖金缴纳的个人所得税为()元。

A.1050

B.1080

C.3390

D.6390

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.1050

B.1080

C.3390

D.6390

答案

更多“中国公民李某2020年1月从任职单位取得全年一次性奖金36000元,当月另取得工资收入4000元。就全”相关的问题

更多“中国公民李某2020年1月从任职单位取得全年一次性奖金36000元,当月另取得工资收入4000元。就全”相关的问题

第1题

A.14451.25

B.14481.25

C.11590

D.12190

第2题

A.2460

B.3000

C.5980

D.3747

第3题

中国公民王某就职于国内A上市公司,2010年收入情况如下: (1)4月取得上年度一次性奖金36000元,王某当月的工资为4500元。 (2)8月开始被A上市公司派遣到所属的某外商投资企业工作,合向期内作为该外商投资企业雇员,每月从该外商投资企业取得薪金18000元,同时每月取得派遣公司发给的工资4500元。 (3)A上市公司于2010年11月与王某签订了解除劳动关系协议,A上市公司一次性支付已在本公司任职8年的王某经济补偿金115000元(A上市公司所在地上年职工平均工资25000元)。 要求:根据以上资料,按照下列序号计算回答问题,每问需计算合计数。 (1)计算王某4月取得全年一次性奖金应当缴纳的个人所得税。 (2)计算王某8月从外资企业取得收入时应由外资企业扣缴的个人所得税。 (3)计算王某8月从派遣单位取得工资收入时应由派遣单位扣缴的个人所得税。 (4)计算公司11月支付王某一次性经济补偿金应代扣代缴的个人所得税。

第4题

中国公民王某2009年的月工资为1 550元,年末一次性取得奖金8 400元,王某全年应缴个人所得税()元。

A.480

B.540

C.770

D.1 295

第5题

第7题

公民马某2010年12月取得工资1700元,并于12月31日取得全年奖金24000元。

要求:请计算马某当月应纳税额。

第8题

)3月取得劳务报酬收入5000元,已预扣个税800元; (3)7月取得特许权使用费收入6000元,已预扣个税960元。备注:李某有一名读中学的女儿,已与其妻子商议由李某扣除子女教育;李某为独生子,其父母已年满60岁。 要求:请计算李某2021年综合所得应纳个人所得税,并判断李某年末汇算清缴时是否需要补税。

第9题

A.15320

B.12045

C.11445

D.11345

第11题

根据《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号)的规定,自2005年1月1日起,纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,由扣缴义务人发放时代扣代缴税款。具体计算过程应为:(1)先将雇员当月内取得的全年一次性奖金除以12个月,按其商数确定适用税率和速算扣除数。(2)如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。(3)在一个纳税年度内,对每一个人,该计算纳税办法只允许采用一次。另据个人所得税法相关规定,员工月工资法定的费用扣除标准为2000元。请从税务筹划的理论角度,简要评价该通知所确定的相关规定。如果你是企业的财务主管人员,在发放年终奖的时间和方式安排上,从税务筹划的角度,为了尽量少地代扣代缴个人所得税,你会给人事部门什么样的建议?