题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

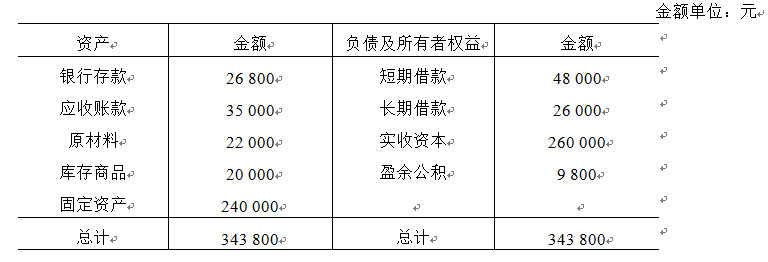

[目的]练习会计要素之间的相互关系。 [资料]假设某企业12月31日的资产、负债、所有者权益的状况如表1-2所示。

[目的]练习会计要素之间的相互关系。

[资料]假设某企业12月31日的资产、负债、所有者权益的状况如表1-2所示。

[要求]

(1)填写表中空格处A、B、C的金额;

(2)计算企业流动资产总额;

(3)计算企业的负债总额;

(4)计算企业的净资产总额。

| 表1-2 资产负债表 单位:元 | |||

| 资 产 | 金 额 | 负债及所有者权益 | 金 额 |

| 库存现金 银行存款 应收账款 原材料 库存商品 固定资产 无形资产 | 15600 120000 A 394000 551000 462000 560000 | 短期借款 应付账款 应付票据 应交税费 长期借款 实收资本 资本公积 | 220000 621760 B 65840 600000 500000 65000 |

| 合计 | 2422600 | 合计 | C |

答案

答案

查看答案

(2)该企业2007年1月发生部分经济业务如下: ①销售产品一批,货款28 000元,尚未收到(增值税略)。 ②结算本月应付行政管理部门职工工资5 000元。 要求: (1)根据表中资料,计算并列出2006年12月31日会计等式: (2)根据表中资料及2007年1月发生的经济业务,计算并列出2007年1月31日扩展的会计等式; (3)根据表中资料,分别计算2006年12月份流动资产、非流动资产、净资产及存货等项目的金额(列出计算过程); (4)计算2007年1月31日流动负债、长期负债的金额。

(2)该企业2007年1月发生部分经济业务如下: ①销售产品一批,货款28 000元,尚未收到(增值税略)。 ②结算本月应付行政管理部门职工工资5 000元。 要求: (1)根据表中资料,计算并列出2006年12月31日会计等式: (2)根据表中资料及2007年1月发生的经济业务,计算并列出2007年1月31日扩展的会计等式; (3)根据表中资料,分别计算2006年12月份流动资产、非流动资产、净资产及存货等项目的金额(列出计算过程); (4)计算2007年1月31日流动负债、长期负债的金额。