题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

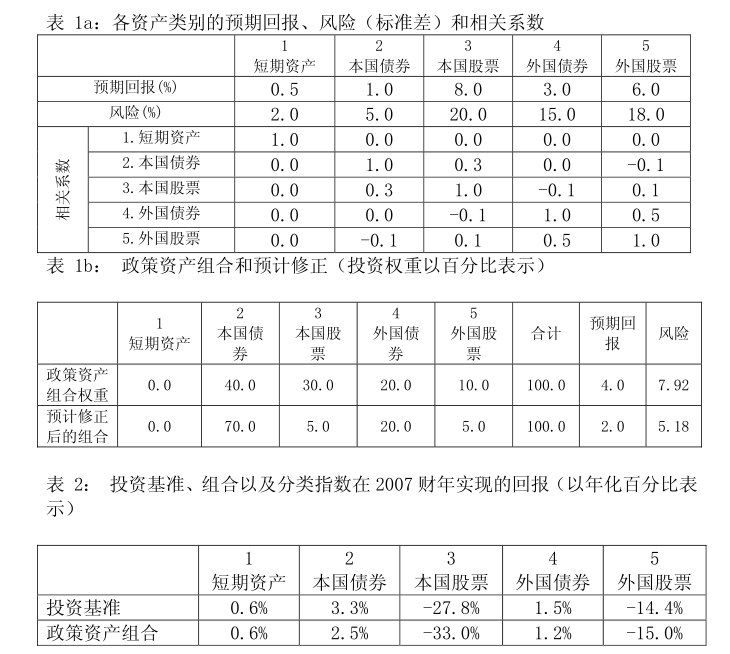

管理养老基金资产时,通常的做法是组建和维持一个政策资产组合(基础组合),同时管理风险以使组合风险不发生显著变化。当美国次级贷款问题在2007财政年度(简称“2007财年”,从2007年4月到2008年3月)浮出水面时,整个投资环境由此发生重大变化,股票市场剧烈下跌,利率快速下降。在这种背景下,M公司——一家计算机软件开发商,开始对其2007财年初所组建的公司养老基金的政策组合进行复查。Y先生是公司的财务总监,也是公司养老基金的执行董事之一。公司养老基金参与者的平均年龄为28岁,养老基金成熟度(福利支付∕缴款注资)是20%,因此在可预见的将来,其缴款注资能满足养老基金的支付。该养老基金设计之初,养老基金资产投资的目标收益率是3%。换句话说,只要养老基金资产的投资回报每年都能达到3%,该养老基金体系就能一直维持下去。在复查投资时,Y先生参考一家投资咨询公司提供的数据和一些长期数据来计算投资资产的预期回报、风险以及投资资产之间的相关系数,并以此为基础准备对2007财年初所制定的政策组合进行修正(请参考表1b)。你为Y先生工作,并接受Y先生的征询。

管理养老基金资产时,通常的做法是组建和维持一个政策资产组合(基础组合),同时管理风险以使组合风险不发生显著变化。当美国次级贷款问题在2007财政年度(简称“2007财年”,从2007年4月到2008年3月)浮出水面时,整个投资环境由此发生重大变化,股票市场剧烈下跌,利率快速下降。在这种背景下,M公司——一家计算机软件开发商,开始对其2007财年初所组建的公司养老基金的政策组合进行复查。Y先生是公司的财务总监,也是公司养老基金的执行董事之一。公司养老基金参与者的平均年龄为28岁,养老基金成熟度(福利支付∕缴款注资)是20%,因此在可预见的将来,其缴款注资能满足养老基金的支付。该养老基金设计之初,养老基金资产投资的目标收益率是3%。换句话说,只要养老基金资产的投资回报每年都能达到3%,该养老基金体系就能一直维持下去。在复查投资时,Y先生参考一家投资咨询公司提供的数据和一些长期数据来计算投资资产的预期回报、风险以及投资资产之间的相关系数,并以此为基础准备对2007财年初所制定的政策组合进行修正(请参考表1b)。你为Y先生工作,并接受Y先生的征询。

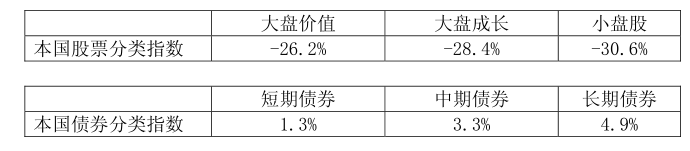

a)你赞同这种修正吗?请根据该养老基金的现状,从风险和回报的角度说明你的理由。b)受次级贷款问题影响,各类基准资产在2007财年的回报如表2所示。假定最初的资产配置是根据2007财年初制定的政策资产组合而定。b1)请根据此资产配置和基准回报,计算在2007财年来自本国股票的“回报贡献”以及政策资产组合的总回报(请在答卷表格上标有“A”和“B”标记的空格处填空)。

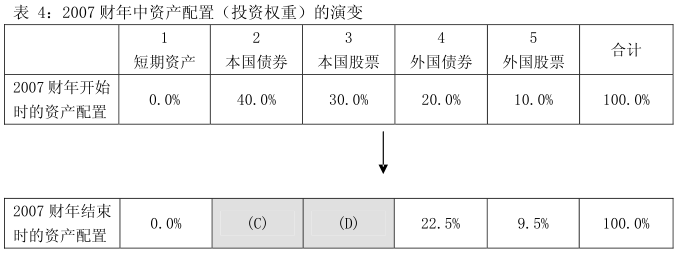

a)你赞同这种修正吗?请根据该养老基金的现状,从风险和回报的角度说明你的理由。b)受次级贷款问题影响,各类基准资产在2007财年的回报如表2所示。假定最初的资产配置是根据2007财年初制定的政策资产组合而定。b1)请根据此资产配置和基准回报,计算在2007财年来自本国股票的“回报贡献”以及政策资产组合的总回报(请在答卷表格上标有“A”和“B”标记的空格处填空)。 b2)S公司和M公司处在同一行业,它的养老基金使用指数化投资,即复制基准指数的管理方法。它和M公司的养老基金有着相同的投资资产类别。经计算,它的2007财年的回报为-14.2%。请从资产配置的角度,描述S公司基金和M公司基金在回报方面的区别。c)M公司养老基金实际上雇佣了一个积极型管理人,其组合为政策资产组合,组合回报是依据表2计算的。请参考本国股票和本国债券的分类指数状况,解释为何投资组合的实际回报低于基准回报。d)计算2007财年结束时的基金情况。d1)基于表2中政策资产组合的回报,初始政策资产组合的资产配置产生了怎样的变化?请在下表注有“C”和“D”的标记的空格中填空。

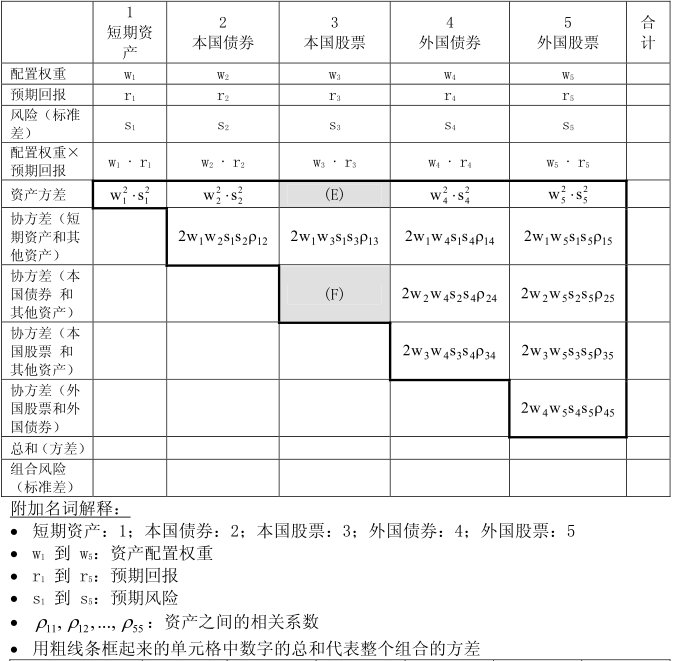

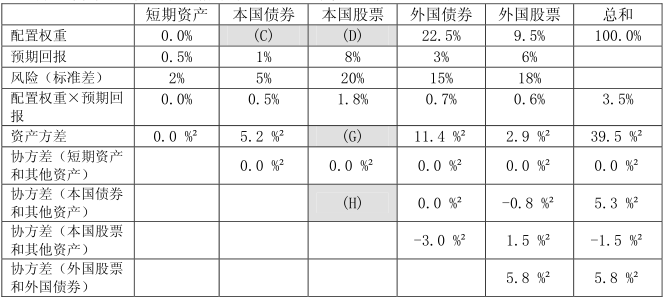

b2)S公司和M公司处在同一行业,它的养老基金使用指数化投资,即复制基准指数的管理方法。它和M公司的养老基金有着相同的投资资产类别。经计算,它的2007财年的回报为-14.2%。请从资产配置的角度,描述S公司基金和M公司基金在回报方面的区别。c)M公司养老基金实际上雇佣了一个积极型管理人,其组合为政策资产组合,组合回报是依据表2计算的。请参考本国股票和本国债券的分类指数状况,解释为何投资组合的实际回报低于基准回报。d)计算2007财年结束时的基金情况。d1)基于表2中政策资产组合的回报,初始政策资产组合的资产配置产生了怎样的变化?请在下表注有“C”和“D”的标记的空格中填空。 d2)假定各资产类别的预期回报和风险不变,你怎样计算整个养老基金组合的风险和预期回报?请在下列表格中标有“E”到“J”的空格中填空(在“C”和“D”处拷贝使用d1)题得出的数据即可)。

d2)假定各资产类别的预期回报和风险不变,你怎样计算整个养老基金组合的风险和预期回报?请在下列表格中标有“E”到“J”的空格中填空(在“C”和“D”处拷贝使用d1)题得出的数据即可)。

d3)基于上面的结果,Y先生认为没有必要对初始的政策资产组合配置进行再平衡,但你赞成再平衡。假定提议的组合修正没有被采纳,解释你的理由。e)那家咨询公司建议把投资组合中本国股票的权重降低到10%,并投资10%到新兴市场。原因是:根据2003年4月到2008年3月底的5年资料,新兴市场指数的风险(根据年标准差)为8%,年回报为15%。同期,本国股票的风险为15%,回报为10%。当新兴市场GDP增长时,其股票价格有较高提升潜力。新兴市场回报与其他资产回报的相关系数计算结果如下:短期资产=-0.1;本国债券=-0.1;本国股票=0,外国债券=0,外国股票=0.5。与外国股票和其他资产的相关系数相比较,新兴市场回报与投资组合中权重最大的债券的回报之间的相关性较低,投资新兴市场可望有一定的风险分散。对该建议发表你的观点,请注意在使用历史数据计算期望回报时所产生的种种问题,并注意相关系数和分散化效应的演变趋势。

d3)基于上面的结果,Y先生认为没有必要对初始的政策资产组合配置进行再平衡,但你赞成再平衡。假定提议的组合修正没有被采纳,解释你的理由。e)那家咨询公司建议把投资组合中本国股票的权重降低到10%,并投资10%到新兴市场。原因是:根据2003年4月到2008年3月底的5年资料,新兴市场指数的风险(根据年标准差)为8%,年回报为15%。同期,本国股票的风险为15%,回报为10%。当新兴市场GDP增长时,其股票价格有较高提升潜力。新兴市场回报与其他资产回报的相关系数计算结果如下:短期资产=-0.1;本国债券=-0.1;本国股票=0,外国债券=0,外国股票=0.5。与外国股票和其他资产的相关系数相比较,新兴市场回报与投资组合中权重最大的债券的回报之间的相关性较低,投资新兴市场可望有一定的风险分散。对该建议发表你的观点,请注意在使用历史数据计算期望回报时所产生的种种问题,并注意相关系数和分散化效应的演变趋势。

答案

答案

暂无答案