题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲公司所得税采用资产负债表债务法核算,适用的所得税税率为25%。甲公司2015年年初产品质量保证金余额80万元,2015年计提产品质量保证金50万元,本期实际发生保修费用80万元。则甲公司2015年年末因产品质量保证金确认递延所得税资产的余额为()万元。

A.12.5

B.0

C.15

D.22.5

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.12.5

B.0

C.15

D.22.5

答案

更多“甲公司所得税采用资产负债表债务法核算,适用的所得税税率为25%。甲公司2015年年初产品质量保证金余额80万元,2015年计提产品质量保证金50万元,本期实际发生保修费用80万元。则甲公司2015年年…”相关的问题

更多“甲公司所得税采用资产负债表债务法核算,适用的所得税税率为25%。甲公司2015年年初产品质量保证金余额80万元,2015年计提产品质量保证金50万元,本期实际发生保修费用80万元。则甲公司2015年年…”相关的问题

第1题

A.借方100

B.贷方50

C.借方400

D.借方250

第2题

A.确认递延所得税资产50万元

B.确认递延所得税负债30万元

C.确认递延所得税资产20万元

D.确认递延所得税负债80万元

第3题

要求:(1)计算2015年递延所得税资产和递延所得税负债的增减额;

(2)计算2015年递延所得税和所得税费用;

(3)编制相关会计分录。

第4题

A.2

B.18

C.20

D.80

第5题

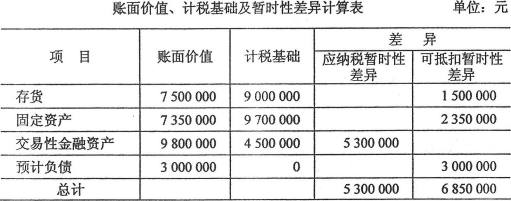

[资料]甲有限责任公司(以下简称甲公司)所得税采用资产负债表债务法核算,适用的所得税税率为25%。2008年年度实现利润总额为2000万元,当年会计与税收之间的差异包括以下事项:

(1)取得一项无形资产,成本为200万元,由于使用寿命无法合理估计,会计上未摊销其成本。税法规定应按不短于10年的期限摊销。

(2)国债利息收入20万元。

(3)持有一项交易性金融资产,取得成本为150万元。会计期末公允价值为140万元。

(4)公司持有的一批存货,成本为1000万元,期末清查该存货估计可变现净值为800万元,当期计提存货跌价准备200万元。

[要求](1)分析计算应纳税暂时性差异和可抵扣暂时性差异。

(2)分别计算甲公司2008年年度的应交所得税、递延所得税资产或递延所得税负债、所得税费用的金额,并编制有关所得税的会计分录。

第6题

A.A.-5

B.B.5

C.C.4.5

D.D.10

第7题

第8题

A.递延所得税资产34万元

B.递延所得税资产17.5万元

C.递延所得税负债34万元

D.递延所得税负债17.5万元

第9题

A.2020年年末长期股权投资的账面价值等于计税基础,不产生暂时性差异

B.该事项产生可抵扣暂时性差异100万元

C.因该事项确认的递延所得税负债余额为25万元

D.该事项不确认递延所得税负债

第10题

A.84万元

B.90万元

C.108万元

D.112万元

第11题

A.52.5

B.55

C.60

D.57.5