题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

注册会计师李民在执行甲公司 200×年度财务报表审计业务的过程中,获取或形成了下列资料或记录。根据审计工作底稿的性质,李民应当将()形成审计工作底稿。

A.注册会计师与被审计单位有关重大事项的往来电子邮件

B. 被审计单位在按照审计建议进行重大调整之前的未审财务报告

C. 注册会计师对被审计单位重要性进行初步思考的记录

D. 注册会计师从被审计单位不同部门获取的多于一份的同一文件

答案

答案

查看答案

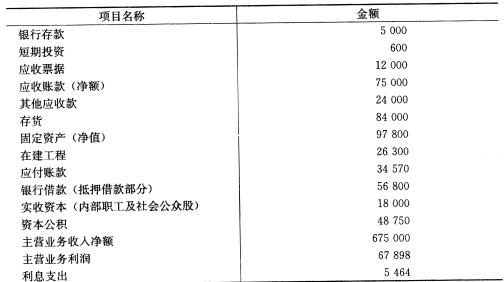

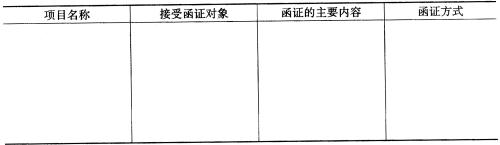

【要求】 请根据上述资料回答下列问题并将答案填入下面的表格内:(1)上述项目中适用函证程序的有哪些?(2)接受函证的对象有哪些?(3)函证的主要内容是什么?(4)可以选用的函证方式是什么?

【要求】 请根据上述资料回答下列问题并将答案填入下面的表格内:(1)上述项目中适用函证程序的有哪些?(2)接受函证的对象有哪些?(3)函证的主要内容是什么?(4)可以选用的函证方式是什么?