题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

永达公司预计2011年需要增加外部筹资490000元。该公司敏感负债与销售收入的比率为18%,税前利润占销售收入的

比率为8%,所得税税率为25%,税后利润的50%企业留用。2010年销售收入为150000000元,预计2011年销售收入增长15%。要求:

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“永达公司预计2011年需要增加外部筹资490000元。该公司敏感负债与销售收入的比率为18%,税前利润占销售收入的”相关的问题

更多“永达公司预计2011年需要增加外部筹资490000元。该公司敏感负债与销售收入的比率为18%,税前利润占销售收入的”相关的问题

第1题

2005年实际销售收入为2000000元,预计2006年销售收入增长10%。公司预定2006年增加长期投资50000元。预计2006年税前利润占销售收入的比率为10%,公司所得税税率为40%,税后利润的留用比率为50%。

[要求]

第2题

第3题

计算2010年销售净利率、权益乘数、资产总额、资产周转率。

第4题

A.90

B.60

C.110

D.80

第5题

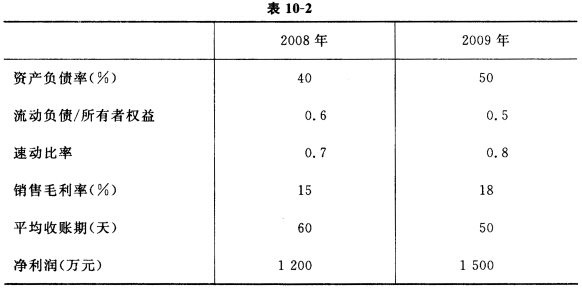

预计每年比前一年资产增加1000万元,该公司资产由流动资产和固定资产组成,连续几年来固定资产未发生变化,均为4000万元,假设该公司无投资收益和营业外收支,所得税税率不变,其他有关数据和财务比率如表10-2所示:

要求:

第6题

(单位:万元)。

公司预计2019年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比关系,其他项目不随着销售收入的变化而变化,同时假设销售净利润率与利润留存率保持不变,公司采用销售百分比法预测资金需要量。

要求:

(1)计算2019年预计经营性资产增加额。

(2)计算2019年预计经营性负债增加额。

(3)计算2019年预计留存收益增加额。

第7题

要求:

要求:

分析ABC公司2009年与2008年相比,资产、负债的变化原因;

第8题

A.600

B.700

C.650

D.720

第9题

(1)试在表4—2中填制鲁桥公司20×9年预计利润表(简化)部分,并给出预测留用利润的算式。 (2)试在表4—3中填制鲁桥公司20×9年预计资产负债表(简化)部分,并给出预测需要追加的外部筹资额的算式。 (3)若鲁桥公司按照这两张预计财务报表中的数据分别作为20×9年的利润预算和财务状况预算的对应数据,试计算鲁桥公司20×9年财务结构预算中的五项财务结构,即:资产期限结构、债务资本期限结构、全部资本属性结构、长期资本属性结构和权益资本结构。 (4)假设在20×9年,鲁桥公司情况有所变化,敏感资产项目中的存货与营业收入的比例提高为220%,敏感负债项目中应付账款与营业收入的比例降低为50%,预计固定资产(系非敏感资产项目)增加2 000万元、长期借款(系非敏感负债项目)增加1 000万元。针对这些变动,鲁桥公司20×9年对资产总额、负债总额和追加外部筹资额的预测分别需要做哪些调整?

(1)试在表4—2中填制鲁桥公司20×9年预计利润表(简化)部分,并给出预测留用利润的算式。 (2)试在表4—3中填制鲁桥公司20×9年预计资产负债表(简化)部分,并给出预测需要追加的外部筹资额的算式。 (3)若鲁桥公司按照这两张预计财务报表中的数据分别作为20×9年的利润预算和财务状况预算的对应数据,试计算鲁桥公司20×9年财务结构预算中的五项财务结构,即:资产期限结构、债务资本期限结构、全部资本属性结构、长期资本属性结构和权益资本结构。 (4)假设在20×9年,鲁桥公司情况有所变化,敏感资产项目中的存货与营业收入的比例提高为220%,敏感负债项目中应付账款与营业收入的比例降低为50%,预计固定资产(系非敏感资产项目)增加2 000万元、长期借款(系非敏感负债项目)增加1 000万元。针对这些变动,鲁桥公司20×9年对资产总额、负债总额和追加外部筹资额的预测分别需要做哪些调整?