题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

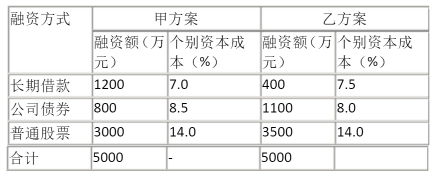

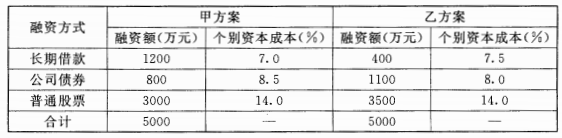

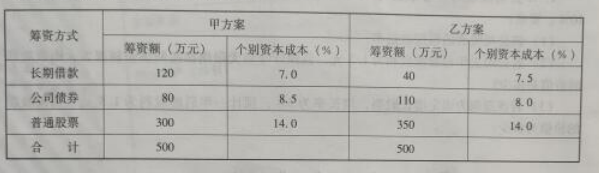

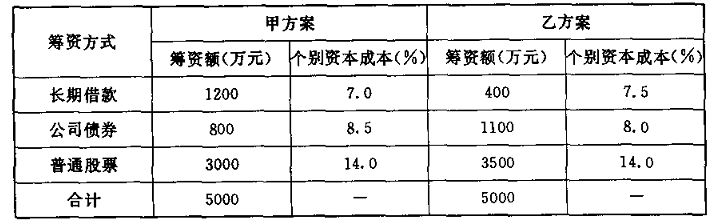

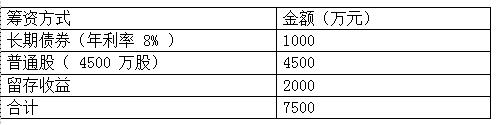

某公司在初创时拟筹资5000万元,现有甲、乙两个备选融资方案。有关资料经测算列入下表,甲、乙方案其他相关情况相同。

某公司在初创时拟筹资5000万元,现有甲、乙两个备选融资方案。有关资料经测算列入下表,甲、乙方案其他相关情况相同。 要求:(1)计算该公司甲乙两个融资方案的加权平均资本成本;(2)根据计算结果选择融资方案。

要求:(1)计算该公司甲乙两个融资方案的加权平均资本成本;(2)根据计算结果选择融资方案。

答案

答案

查看答案

1.jpg)