题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

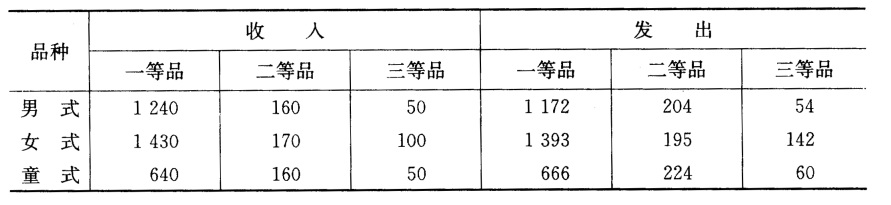

【资料】 宏达股份有限公司2007年12月31日产成品——羊毛衫明细账结存数量(单位:件)如下: 经审计人

【资料】 宏达股份有限公司2007年12月31日产成品——羊毛衫明细账结存数量(单位:件)如下:

经审计人员袁强的要求,该厂于2008年1月15日上午进行了盘点,结果如下:

经审计人员袁强的要求,该厂于2008年1月15日上午进行了盘点,结果如下:

查阅产成品仓库卡片,1月1—14日收付记录如下:

查阅产成品仓库卡片,1月1—14日收付记录如下:

【要求】 根据2008年1月15日的实际盘点结果,用调节法核实2007年12月31日结存数,并与原明细账结存数量核对,检查原记录的真实性和正确性。

【要求】 根据2008年1月15日的实际盘点结果,用调节法核实2007年12月31日结存数,并与原明细账结存数量核对,检查原记录的真实性和正确性。

答案

答案

查看答案

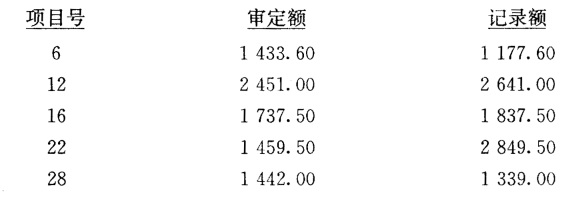

【要求】 对宏利康股份有限公司2007年12月31日的产成品进行差异估计。

【要求】 对宏利康股份有限公司2007年12月31日的产成品进行差异估计。