题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

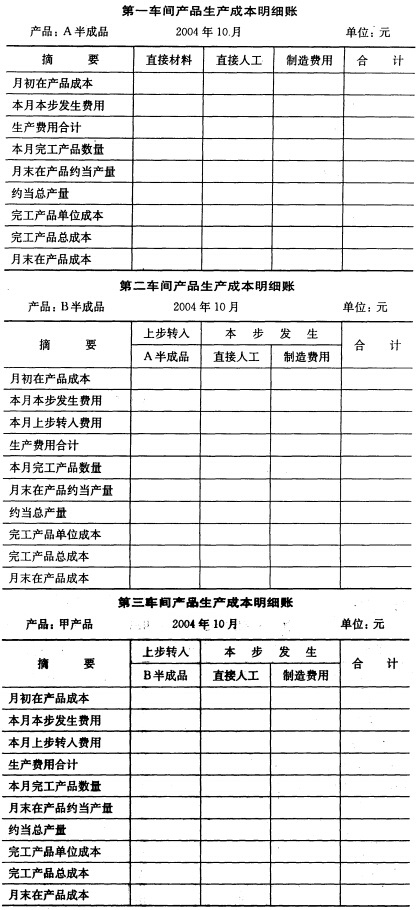

[目的] 练习逐步结转分步法(综合结转)。[资料] 红旗工厂生产的甲产品顺序经过第一、第二和第三三个基本生产车

[目的] 练习逐步结转分步法(综合结转)。

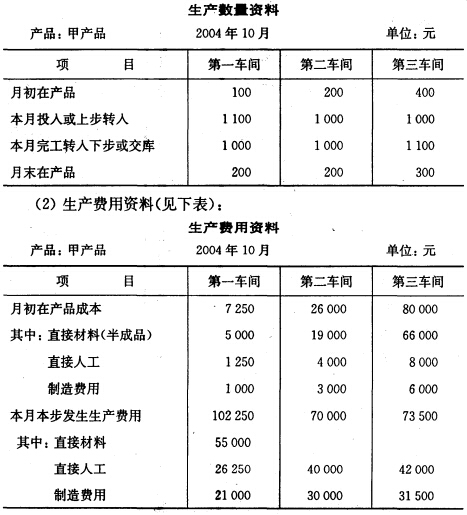

[资料] 红旗工厂生产的甲产品顺序经过第一、第二和第三三个基本生产车间的连续加工。第一车间完工产品为A半成品,完工后全部交第二车间继续加工,第二车间完工产品为B半成品,完工后全部交第三车间继续加工;第三车间完工产品为甲产成品。甲产品原材料在第一车间生产开始时一次投入,各车间的工资和费用发生比较均衡,月末在产品完工程度均为50%。本月有关成本计算资料如下:

| 生产数量资料 | ||||

| 项目 | 月初在产品 | 本月投产 | 本月完工量 | 月末存产品 |

| 第三车间 | 200 | 500 | 550 | 150 |

| 生产费用资料 | ||||

| 项 目 | 直接材料 或半成品 | 直接人工 | 制造费用 | 合计 |

| 第一车间: | ||||

| 月初在产品成本 | 25000 | 6250 | 5000 | 36250 |

| 本月发生费用 | 275000 | 131250 | 105000 | 511250 |

| 第二车间: | ||||

| 月初在产品成本 | 95000 | 20000 | 15000 | 130000 |

| 本月发生费用 | 200000 | 150000 | ||

| 第三车间: | ||||

| 月初在产品成本 | 330000 | 40000 | 30000 | 400000 |

| 本月发生费用 | 210000 | 157500 |

[要求] 根据资料采用逐步结转分步法(综合结转方式)计算甲产品及其A半成品、B半成品成本(月末在产品成本按约当产量法计算),编制有关结转完工半成品和产成品的会计分录,登记产品成本计算单。

答案

答案

查看答案

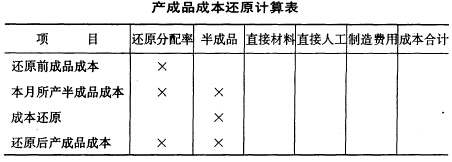

3.要求根据资料采用逐步结转分步法(综合结转方式)计算甲产品及其A半成品、B半成品成本(月末在产品成本按约当产量法计算),编制结转完工产品成本的会计分录,登记产品生产成本明细账(填写以下各表)。

3.要求根据资料采用逐步结转分步法(综合结转方式)计算甲产品及其A半成品、B半成品成本(月末在产品成本按约当产量法计算),编制结转完工产品成本的会计分录,登记产品生产成本明细账(填写以下各表)。

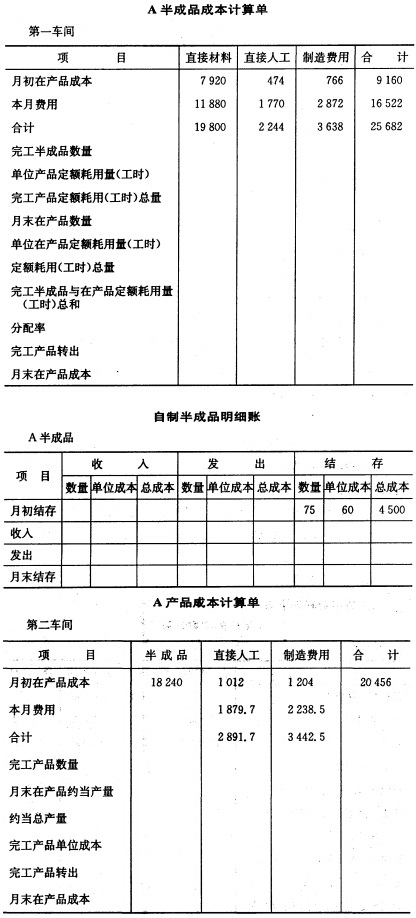

(3)相关资料: 第一车间生产费用按定额比例法分配,单位产品定额: 定额消耗量 定额工时 完工半成品 45 20 月末在产品 45 8 第二车间生产费用按约当产量法分配,在生产开始时一次投料,月末在产品投工程度为50%。 3.要求 (1)完成两个车间成本计算单的计算,并作成本结转的会计分录。 (2)登记“自制半成品”明细账,发出半成品成本按加权平均计算,并作半成本发出的会计分录。 (3)利用下表进行成本还原。

(3)相关资料: 第一车间生产费用按定额比例法分配,单位产品定额: 定额消耗量 定额工时 完工半成品 45 20 月末在产品 45 8 第二车间生产费用按约当产量法分配,在生产开始时一次投料,月末在产品投工程度为50%。 3.要求 (1)完成两个车间成本计算单的计算,并作成本结转的会计分录。 (2)登记“自制半成品”明细账,发出半成品成本按加权平均计算,并作半成本发出的会计分录。 (3)利用下表进行成本还原。