题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

注册会计师A和B对XYZ股份有限公司2007年度财务报表进行审计。该公司2007年度未发生购并、分立和债

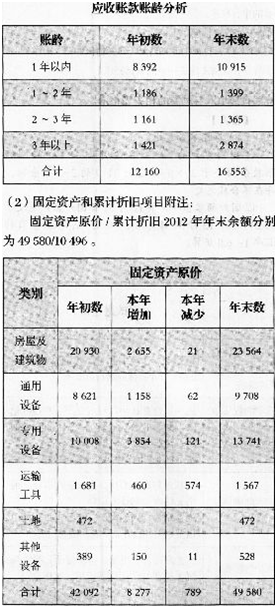

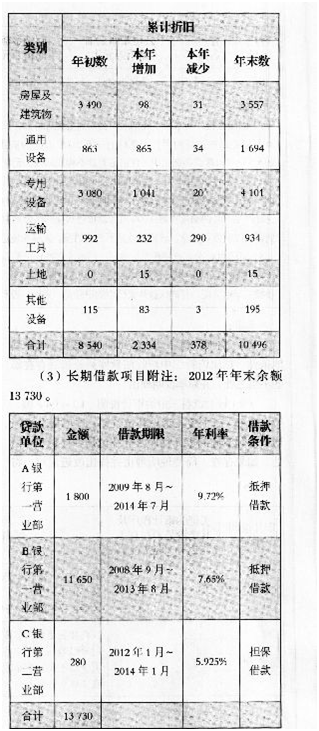

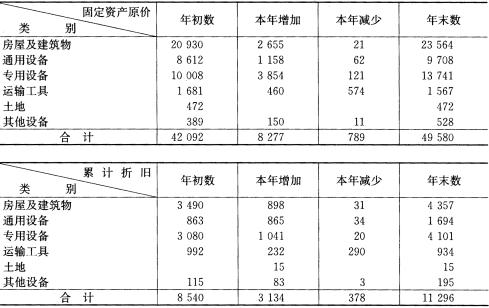

务重组行为,供产销形势与上年相当。该公司提供的未经审计的2007年度合并财务报表附注的固定资产原价和累计折旧项目内容如下(单位:万元): 固定资产原价/累计折旧2007年年末余额49 580元/1l 296元。

【要求】 假定上述附注内容中的年初数和上年比较数均已审定无误,你作为注册会计师A和B,在审计计划阶段,请运用专业判断,必要时运用分析程序,分别指出上述附注内容中存在或可能存在的不合理之处,并简要说明理由。

【要求】 假定上述附注内容中的年初数和上年比较数均已审定无误,你作为注册会计师A和B,在审计计划阶段,请运用专业判断,必要时运用分析程序,分别指出上述附注内容中存在或可能存在的不合理之处,并简要说明理由。

答案

答案

查看答案

(2)营业收人和营业成本项目附注:营业收入/营业成本2007年年度发生额61 020元/52 819元。

(2)营业收人和营业成本项目附注:营业收入/营业成本2007年年度发生额61 020元/52 819元。 【要求】 假定上述附注内容中的年初数和上年比较数均已审定无误,你作为 注册会计师A和B,在审计计划阶段,请运用专业判断,必要时运用分析性复核方法,分别指出上述附注内容中存在或可能存在的不合理之处,并简要说明理由。

【要求】 假定上述附注内容中的年初数和上年比较数均已审定无误,你作为 注册会计师A和B,在审计计划阶段,请运用专业判断,必要时运用分析性复核方法,分别指出上述附注内容中存在或可能存在的不合理之处,并简要说明理由。