题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

鸿瑞公司5月23日银行存款账户余额8万元。5月27日,一材料供应商上门到甲公司催要金额为9万元的材料款。公司出纳开出了一张9万元的转账支票办理了结算。根据规定,这张转账支票属于()。

A.空头支票

B.编造支票

C.远期支票

D.伪造支票

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.空头支票

B.编造支票

C.远期支票

D.伪造支票

答案

更多“鸿瑞公司5月23日银行存款账户余额8万元。5月27日,一材料供应商上门到甲公司催要金额为9万元的”相关的问题

更多“鸿瑞公司5月23日银行存款账户余额8万元。5月27日,一材料供应商上门到甲公司催要金额为9万元的”相关的问题

第1题

A.远期支票

B.伪造支票

C.空头支票

D.编造支票

第2题

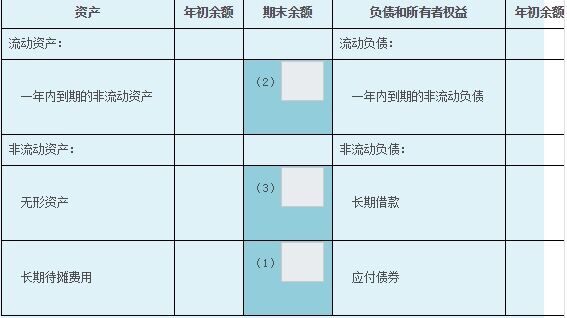

甲公司20X5年12月31日有关资料如下:

(1)长期待摊费用账户余额为35万元,将于一年内推销的数额为20万元。

(2)无形资产账户余额为50万元,累计摊销账户余额为5万元,无形资产减值准备账户余额为9万元。

(3)长期借款35万元(贷),其中一年内到期的金额为10万元

要求:根据上述账户余额资料,填写下列资产负债表相关项目。

资产负债表

编制单位:甲公司20x5年12月31日金额单位:万元

第3题

20×1年5月1日,甲公司以一项专利权和银行存款300万元向丙公司(甲公司和丙公司属于非同一控制下的公司),占乙公司注册资本的70%,该专利权的账面原价为5 000万元,已计提累计摊销600万元,已计提无形资产减值准备200万元,公允价值为4 000万元。不考虑其他相关税费。同日,乙公司可辨认净资产公允价值为6 000万元,账面所有者权益5 800万元。甲公司20×1年5月1日应确认的合并成本为()万元。

A 4000

B 4300

C 4200

D 4060

第4题

A.2018年5月10日甲公司取得可供出售金融资产的入账价值1120万元

B.2019年5月15日甲公司出售该可供出售金融资产时影响投资收益的金额为676.5万元

C.2018年12月31日甲公司应确认资本公积的金额为480万元

D.2019年5月15日甲公司出售该可供出售金融资产时影响营业利润的金额为198.5万元

第5题

A.190

B.200

C.-300

D.-310

第6题

A.长期股权投资的入账成本为800万元

B.甲公司应确认商品转让收益130万元

C.甲公司应冲减留存收益216万元

D.甲公司因此投资冲减营业利润2万元

第7题

A.640

B.523

C.440

D.540

第8题

A.21.5

B.75

C.8.5

D.22.5

第9题

A.8400

B.8430

C.9000

D.9030

第10题

2011年5月10日,甲公司对外出租的一办公楼租赁期满,甲公司收回后将其出售,取得价款5400万元。甲公司对投资性房地产采用成本模式进行后续计量,出售时,该项办公楼原价为6800万元,已计提累计折旧1300万元,已计提减值准备200万元,假定不考虑相关税费等其他因素的影响,则甲公司出售该项投资性房地产对营业利润的影响金额为()万元。

A.0

B.100

C.200

D.300

第11题

A.23

B.10

C.22

D.8