题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

财务中心应定期编制应收款项目明细表,向公司领导和各管理处提供反映应收款项的余额和账龄等信息,提醒责任人采取相应的措施,减少公司()损失

财务中心应定期编制应收款项目明细表,向公司领导和各管理处提供反映应收款项的余额和账龄等信息,提醒责任人采取相应的措施,减少公司()损失

A.利润

B.效益

C.坏账

D.营业

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.利润

B.效益

C.坏账

D.营业

答案

更多“财务中心应定期编制应收款项目明细表,向公司领导和各管理处提供反映应收款项的余额和账龄等信息,提醒责任人采取相应的措施,减少公司()损失”相关的问题

更多“财务中心应定期编制应收款项目明细表,向公司领导和各管理处提供反映应收款项的余额和账龄等信息,提醒责任人采取相应的措施,减少公司()损失”相关的问题

第2题

第3题

二、要求

二、要求

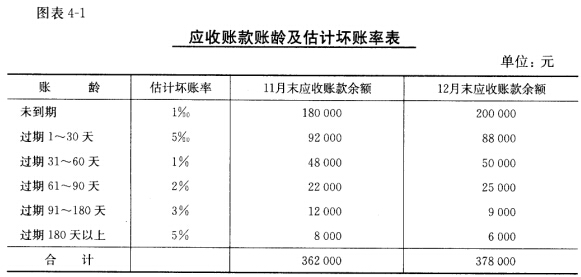

根据“资料1”,用应收款项余额百分比法编制会计分录。

第6题

A.借:应付账款 225 贷:应收账款 225

B.借:应收账款——坏账准备 2.25 贷:资产减值损失 2.25

C.借:应收账款——坏账准备 4.5 贷:资产减值损失 4.5

D.借:应收账款——坏账准备 2.25 贷:未分配利润—一年初 2.25

E.借:未分配利润——年初 4.5 贷:应收账款一一坏账准备 4.5

第8题

A.管理费用-10000元

B.未分配利润――年初-12500,资产减值损失-2500元

C.未分配利润――年初+10000,资产减值损失-2500元

D.未分配利润――年初+12500,资产减值损失+2500元