题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

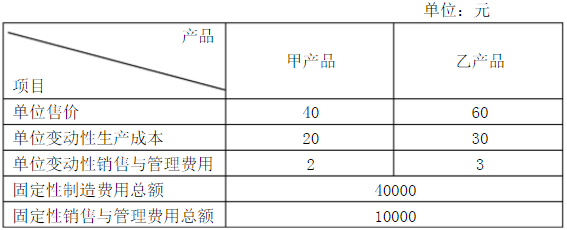

某企业现有生产能力为40000机器小时,可以生产甲产品,也可以生产乙产品,二者必居其一。生产甲产品,每件需用10

机器小时;生产乙产品,每件需用16机器小时。甲、乙两种产品价格、成本资料见表5-4

要求:根据上述资料,确定企业应选择哪种产品以获得更多的利润。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

机器小时;生产乙产品,每件需用16机器小时。甲、乙两种产品价格、成本资料见表5-4

要求:根据上述资料,确定企业应选择哪种产品以获得更多的利润。

答案

更多“某企业现有生产能力为40000机器小时,可以生产甲产品,也可以生产乙产品,二者必居其一。生产甲产品,每件需用10”相关的问题

更多“某企业现有生产能力为40000机器小时,可以生产甲产品,也可以生产乙产品,二者必居其一。生产甲产品,每件需用10”相关的问题

第1题

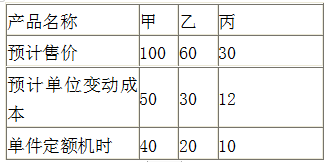

要求:已知市场对C产品的年需要量为600件,B产品的年需要量为700件,请做出新产品开发的品种结构决策。

第2题

第3题

产品名称 | 甲 | 乙 | 丙 |

预计售价(元) | 180 | 120 | 85 |

预计单位变动成本(元) | 120 | 75 | 45 |

单件定额机时(机器小时) | 40 | 50 | 25 |

第4题

A.相关成本

B.无关成本

C.沉没成本

D.共同成本

第5题

力准备开发新产品,有甲乙两种产品可供选择,没生产一件甲产品需花费40机器小时,没生产一件乙产品需花费50机器小时,甲产品的单价200元,变动成本150元,乙产品的单价100元,单位变动成本60元。请用相关损失分析法做出生产那种新产品的决策?

第6题

[目的] 练习新产品开发决策分析。

[资料] 鑫达公司现有的生产能力为30000机器工作小时,可用于企业生产产品甲,也可以用于生产产品乙,有关的资料如下:

| 金额单位:元 | ||

| 甲产品 | 乙产品 | |

| 销售量(件) 单位售价 | 90000 40 | 30000 30 |

| 续表 | ||

| 甲产品 | 乙产品 | |

| 制造成本 | ||

| 单位产品变动成本 | 16 | 20 |

| 固定成本 | 36000 | 36000 |

| 销售与管理费用 | ||

| 单位变动成本 | 2 | 2 |

| 固定成本 | 9000 | 9000 |

[要求] 根据上述资料,确定该公司现有生产能力宜用于生产甲产品还是乙产品。

第7题

第8题

某企业的装配车间,正常年生产能力的机器工作小时为6000小时,有关制造费用的资料见表7—1。

| 表7—1 制造费用相关资料 | ||

| 费用项目 | 变动费用率(元/小时) | 固定费用(元/6000小时) |

| 间接材料 | 15 | 1200 |

| 间接人工 | 3 | 48000 |

| 维修费用 | 3 | 3600 |

| 水电费 | 2 | 2400 |

| 折旧费 | 90000 | |

| 办公费 | 1800 | |

| 其他费用 | 5400 | |

| 小计 | 23 | 152400 |

要求:

(1)若2011年的生产能力预计为5400小时,计算确定装配车间的制造费用预算。

(2)若2011年的生产能力预计为6600小时、固定费用中的折旧费将增长5%,计算确定装配车间的制造费用预算。

第10题

A、增产C产品

B、停止生产C产品并接受对外加工

C、保持原有产量生产C产品

D、A或B并无区别