题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

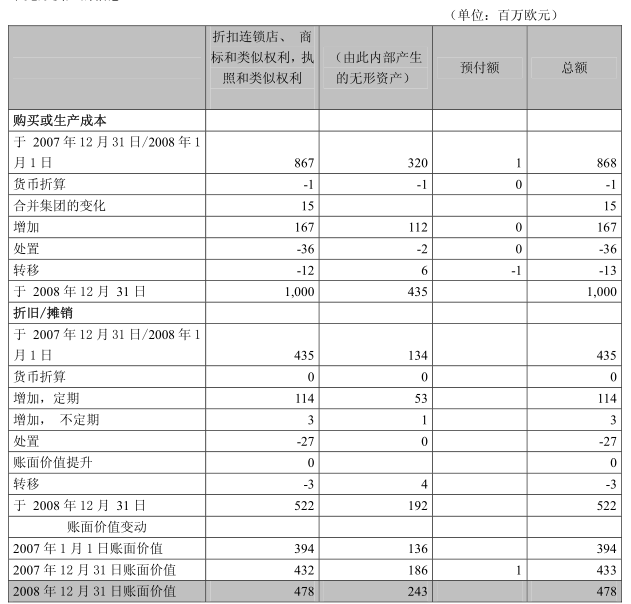

Metro集团是一家重要的德国零售企业。其根据IFRS准备的2008年合并资产负债表包含以下无形资产的信息:

Metro集团是一家重要的德国零售企业。其根据IFRS准备的2008年合并资产负债表包含以下无形资产的信息: a)根据IFRS,将内部产生的无形资产确认为资产需要哪些条件?请特别就开发成本和研究成本进行回答。b)假定税收当局不允许将内部产生的无形资产进行资本化。这将如何影响2008年12月31日的递延税项资产和负债?假定收入税率为40%。c)现在尽管IFRS有其他规定,内部产生的无形资产的开发成本还是作为当期发生的支出确认。c1)这对Metro集团2008年12月31日的合并权益将产生何种影响?c2)对下述项目将产生何种影响(增加、减少或无影响)?

a)根据IFRS,将内部产生的无形资产确认为资产需要哪些条件?请特别就开发成本和研究成本进行回答。b)假定税收当局不允许将内部产生的无形资产进行资本化。这将如何影响2008年12月31日的递延税项资产和负债?假定收入税率为40%。c)现在尽管IFRS有其他规定,内部产生的无形资产的开发成本还是作为当期发生的支出确认。c1)这对Metro集团2008年12月31日的合并权益将产生何种影响?c2)对下述项目将产生何种影响(增加、减少或无影响)?

答案

答案

暂无答案