题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

零息票证券不含息,以贴现的方式发行或交易,()是反映这类证券投资回报的收益率。

A.复利收益率

B.预期收益率

C.票面利率

D.贴现率

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.复利收益率

B.预期收益率

C.票面利率

D.贴现率

答案

更多“零息票证券不含息,以贴现的方式发行或交易,()是反映这类证券投资回报的收益率。”相关的问题

更多“零息票证券不含息,以贴现的方式发行或交易,()是反映这类证券投资回报的收益率。”相关的问题

第3题

A.投资者都以低于债券票面额的价格买入这两种债券

B.贴现债券的贴息是按票面额和贴现率计算的,而零息票债券的利率却是按投资额计算的。

C.这两种债券在计息方式上是不同的。

D.以贴现方式计算的债券的实际收益率要低于以复利方式计算的零息债券的实际收益率。

E.以贴现方式计付利息能使投资者得到高于同水平单利利率所表示的实际收益率

第4题

假设你在一家国际性银行的财务部门工作,该银行在业界非常著名,如果必要它能够发行政府担保的证券。银行管理层期望你针对当前金融市场动荡和混乱的现状提出建议。根据互换中间利率(Mid-Swaprate)计算的当前收益率曲线如下(日期计算方式:30/360;一个基点=0.01%)。

a)首先,请你提供一些初步答案和简单计算。

a1)你将如何定义上述收益率曲线?

a2)计算上表中一年期到三年期的隐含即期利率(零息利率)和折现因子。

a3)根据“纯期望假说”,从第一年到第三年的预计年收益率是多少?

a4)请画图描绘当收益率不变时4年期平价债券从今天开始直至到期日的价格变化(不必计算债券价格,仅判断债券价格是高于、低于或者恰好等于票面价值)。

b)你发现银行需要一笔3年期限的融资,因此你建议发行总量为30亿欧元的三年期债券。你所在银行发行非政府担保证券的相应利差为互换中间利率+195个基点。另外,你也可以建议管理层发行政府担保债券,利差为互换中间利率+30个基点。为了得到政府担保,银行需要支付给担保人(政府)i)每年50个基点作为办理费用和ii)每年100个基点作为担保成本。

b1)请以基点为单位计算获得政府担保的融资优势(或者劣势)。100%0到期年限4价格0%

b2)请使用a2)中算出的折现因子,计算计划中的30亿欧元债券发行时b1)中提到的融资优势(或者劣势)的现值。如果你没能算出这些折现因子,请把表1中的收益率当作即期利率来计算折现因子;如果你没有得到b1)的答案,请假设融资优势为10个基点。

b3)从你所在银行的角度简要描述当前环境下使用政府信用担保的优点和缺点。

c)作为一个附加的危机防范措施,你准备建立一个价值250亿欧元的、由具有高度流动性的政府债券构成的投资组合。假设这个投资组合的平均到期期限为3年,相关政府债券的平均利差为互换中间利率-70个基点。假设再融资利差为互换中间利率+195个基点,请以欧元为单位计算持有这样一个流动性投资组合的年度成本。

d)你的管理层也希望你提出方案,看看如何从金融市场的动荡中最好地获利。在这个背景下你考虑投资一种一年期资产支持证券(ABS),该证券每年按4.5%的息票利率支付,当前利差为互换中间利率+295个基点。

d1)假设该证券100%偿付,计算此投资一年的总回报(持有期回报率)。用表1中给出的1年的互换利率作为今天ABS定价所用利差的基准。

d2)概述当前动荡市场环境下这样一项投资的3个最重要的风险因素。

e)最后,你的管理层对ABC公司发行的可转债感兴趣,该公司通过股权和可转债募集资金,没有其它债务。该公司共有1百万股股票,股价为100美元。该可转债是零息票债券(也就是贴现债券),面值为1亿美元,期限1年,转股价格为100美元。假设可转债到期时,根据公司价值(股权和可转债的总价值)的具体情况,可以转换成股权、作为债券赎回或者违约。管理层询问你如下的问题:

e1)如果可转债被转换成股票,ABC公司的股票将增加多少?

e2)如果可转债在1年末被转换成股票,这意味着公司价值处在何种状况?

e3)如果可转债在1年末违约,这意味着公司价值处在何种状况?

第6题

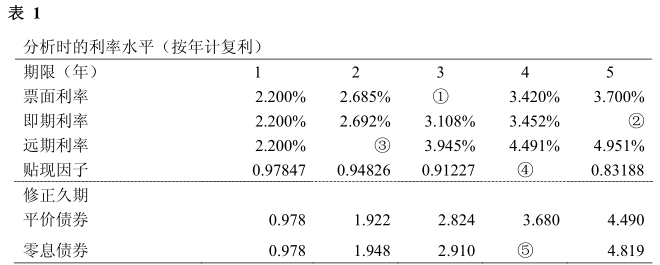

史密斯先生在一家投资顾问公司负责债券投资业务。他分析了A国的政府债券收益率曲线后,创建了一个市场收益率表(表1)。假设在A国,政府附息债券和零息债券的市场价格不存在套利机会。

注释:

-票面利率是指每年支付息票的平价债券的到期收益率。

-即期利率是指零息债券的到期收益率。-远期利率是指相应期限的1年期远期利率。换句话说,显示在表格中的3年期利率是2年后的1年期即期利率。

-贴现因子指的是对应期限零息债券的价格(显示的是单位面值的价格)。

a)计算表1中空缺位置的利率(①至③)、贴现因子(④)及修正久期(⑤)。写明你的计算过程。(利率应精确到小数点后三位,贴现因子应精确到小数点后五位,修正久期应精确到小数点后三位。)

b)表1中的收益率曲线表明远期利率高于当前的1年期利率,解释这一现象的两种可能的原因。

c)假设史密斯先生用2年期和5年期的零息债券结合建立了一个杠铃式组合,以使其修正久期等于3年期零息债券在分析时的修正久期,分析时该组合的市场价值为100万。计算杠铃式组合中各债券的权重及其名义数量。

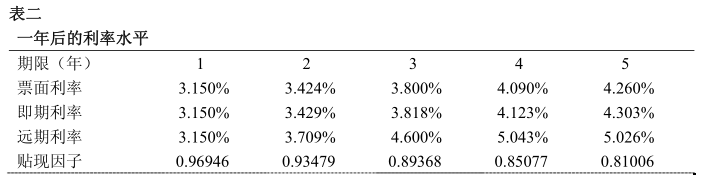

史密斯先生相信,明年经济将会持续扩张,通货膨胀率会上升。他预期从现在开始的未来一年内利率会上升,于是在表2中列示出自己的利率预测。

他所考虑的可选投资是从分析时开始还有1至5年到期的零息债券。[提示:没有回答出c题的考生,在解答d题和e题时,假设杠铃式组合中2年期零息债券的初始投资权重是65%,5年期零息债券的初始投资权重是35%。]

他所考虑的可选投资是从分析时开始还有1至5年到期的零息债券。[提示:没有回答出c题的考生,在解答d题和e题时,假设杠铃式组合中2年期零息债券的初始投资权重是65%,5年期零息债券的初始投资权重是35%。]

d)假设表二中的预测变成现实,计算上述c)中所建杠铃式组合持有一年后的持有期收益率(以百分比表示,精确到小数点后两位)。将此收益率与同时开始持有、持有期限相同、原始到期期限为3年的零息债券的持有期收益率进行比较。

e)参考史密斯先生对收益率曲线的预测,请估计经过1年后c)中所建杠铃式组合的修正久期与3年期零息债券的修正久期之间的差异。请简要评述这一结果。

f)A国也发行了通货膨胀指数政府债券,该债券是一种零息债券,自发行日起,其赎回价值随价格指数的累计变化而变化。史密斯先生正考虑投资通货膨胀指数政府债券,以规避利率上升的风险。与具有相同期限的普通零息债券价格变化相比,通货膨胀指数政府债券的价格将会如何变化?对此进行讨论并解释。在你的答案中应包括以下关键词:“预期通货膨胀率”和“通货膨胀调整回报率”(或表达同样概念的其他术语)。

第7题

第9题

(1)该债券售价多少?

(2)该债券到期收益率多少?

(3)如果预期理论正确,1年后该债券售价多少?

第10题

第11题

A.96.87元

B.98.26元

C.99.83元

D.99.99元