题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

2015年12月5日赊销一批商品,当日市场汇率为1美元=6.3人民币,合同规定的信用期为2个月。2015年12月31日,由于汇率变动,当日汇率为1美元=6.2元人民币。按照单项交易观,12月31日应做的会计处理是:。

A.调增主营业务收入

B.调减主营业务收入

C.调整递延损益

D.调整财务费用

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.调增主营业务收入

B.调减主营业务收入

C.调整递延损益

D.调整财务费用

答案

更多“2015年12月5日赊销一批商品,当日市场汇率为1美元=6.3人民币,合同规定的信用期为2个月。2015年12月31日,由于汇率变动,当日汇率为1美元=6.2元人民币。按照单项交易观,12月31日应做…”相关的问题

更多“2015年12月5日赊销一批商品,当日市场汇率为1美元=6.3人民币,合同规定的信用期为2个月。2015年12月31日,由于汇率变动,当日汇率为1美元=6.2元人民币。按照单项交易观,12月31日应做…”相关的问题

第1题

A.调增营业收入

B.调减营业收入

C.调整递延损益

D.调整财务费用

第2题

A.调增营业收入

B.调减营业收入

C.调整递延损益

D.调整财务费用

第3题

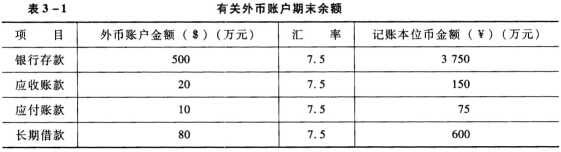

某工业企业采用当日汇率对外币业务进行折算,并按月计算汇兑损益。

该企业2015年12月31日有关外币账户期末余额如下:(期末汇率1美元-6.4元人民币)

应收账款10万美元

应付账款5万美元

银行存款20万美元

该企业2016年1月份发生如下外币业务:

(1)1月5日对外销售产品一批,销售收入20万美元,当日汇率为1美元=6.3元人民币,款项尚未收回。

(2)1月10日从银行借入短期外币借款18万美元,当日汇率为1美元=6.3元人民币。

(3)1月12日从国外进口原材料一批,共计22万美元,款项由外币存款支付,当日汇率为1美元=6.3元人民币(假设该企业免征增值税)。

(4)1月18日购进原材料一批,价款总计16万美元,款项尚未支付,当日汇率为1美元=6.35元人民币。

(5)1月20日收到1月5日赊销款10万美元,当日汇率为1美元=6.35元人民币。

(6)1月31日偿还1月10日借人的外币18万美元,当日汇率为1美元=6.35元人民币。

要求:(1)编制该企业1月份外币业务的会计分录。

(2)计算1月份的汇兑损益并进行账务处理。

第4题

紫蓝股份有限公司2016年12月份发生如下外币业务(假设计算过程中不考虑有关税费)

(1)12月5日,对外赊销产品1000件,每件单价200美元,当日的市场汇率为1美元=7.30元人民币;

(2)12月10日,从银行借入短期外币借款180000美元,款项存入银行,当日的市场汇率为美元=7.30元人民币

(3)12月12日,从国外进口原材料一批,价款共计220000美元,款项用外币存款支付,当日的市场汇率为美元=7.30元人民币;

(4)12月18日,赊购原材料一批,价款总计160000美元,款项尚未支付,当日的市场汇率为1美元=7.35元人民币

(5)12月20日,收到12月5日赊销货款100000美元,当日的市场汇率为1美元=7.35元人民币

(6)12月31日,偿还借入的短期外币借款180000美元,当日的市场汇率为1美元,当日的市场汇率为1美元=7. 35元人民币。要求:以元为单位

(1)计算应收账款账户的期末汇兑损益;

(2)计算应付账款账户的期末汇兑损益;

(3)计算短期借款账户的期末汇兑损益;

(4)计算银行存款账户的期末汇兑损益;

(5)计算12月份汇兑损益。

第5题

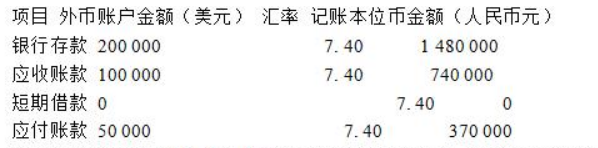

某工业企业采用当日汇率对外币业务进行折算,并按月计算汇兑损益。

1.该企业2007年12月31日有关外币账户期末余额如下(期末汇率为1美元=8.40元人民币),应收账款100万美元,应付账款50万美元,银行存款200万美元。

2.该企业2008年1月份发生如下外币业务:

(1)1月5日,对外销售产品一批,销售收入为100万美元。当日的汇率为1美元=8.30元人民币,款项尚未收回。

(2)1月10日,从银行借入短期外币借款20万美元,当日的汇率为1美元=8.30元人民币。

(3)1月12日,从国外进口原材料一批,共计50万美元,当日的汇率为1美元=8.30元人民币。

(4)1月20日,收到1月5日赊销款100万美元。当日的汇率为1美元=8.35元人民币。

(5)1月31日,偿还1月10日借入的外币借款20万美元,当日的汇率为1美元=8.35元人民币。

要求:

(1)编制该企业1月份外币业务的会计分录。

(2)计算1月份的汇兑损益并作出相应的会计分录。

第6题

要求根据上述资料,分别用一笔交易观和两笔交易观编制有关会计分录。

第7题

要求:

(1)用一笔业务观作出有关的会计处理。

(2)用两笔业务观作出有关的会计处理。

第8题

(1)6曰,以每股5美元的价格购入乙公司8股股票10000股作为交易性金融资产,款项已支付,当日即期汇率为l美元=6.57元人民币。

(2)15日,赊销商品一批,价款共计100000美元,当日即期汇率为l美元=6.53元人民币。假定不考虑相关税费。

(3)31日,乙公司B股的市价为每股4美元,当日即期汇率为l美元=6.54元入民币。

要求:(1)编制甲公司l2月6日和l5固有关J'l-0业务的会计分录:

(2)计算资产负债表日“应收账款”账户产生的汇兑差额;

(3)计算资产负债表强交易性金融资产的公允价值变动损益,并编制相关的会计分录。

第9题

A.8800

B.800

C.1000

D.12800

第10题

大华公司12月份发生如下外币业务(不考虑有关税费): (1)12月1日,大华公司以每股5美元的价格购入甲公司的股票100万股,作为交易性金融资产核算,当日的汇率为1美元=7.46元人民币,款项已用美元支付。 (2)12月10日,大华公司对外销售一批商品,售价为30万美元,当日的市场汇率为1美元=7.6元人民币,款项尚未收到。 (3)12月16日,收到国外的投资500万美元,合同约定的汇率为1美元=7.8元人民币,款项已收到,当日的汇率为1美元=7.53元人民币。 (4)12月20日,大华公司购入一批原材料,该批原材料的价款为50万美元,款项尚未支付,当日的市场汇率为1美元=7.56元人民币。 (5)12月23日,大华公司收到前欠货款20万美元,款项已存入银行,当日的市场汇率为1美元=7.55元人民币。 (6)12月31日,计提长期借款利息5万美元,利息尚未支付。当日的市场汇率为1美元=7.56元人民币。该项长期借款是在2007年1月1日借入的,用于建造固定资产,到期一次还本付息,该项固定资产在2007年1月1日已开始建造,2007年末尚未完工。 (7)12月31日,当月购入的甲公司的股票公允价值为4.6美元,当日的市场汇率为1美元=7.56元人民币。 要求: (1)编制上述业务的相关会计处理。 (2)计算期末汇兑损益并作出相关的账务处理。

大华公司12月份发生如下外币业务(不考虑有关税费): (1)12月1日,大华公司以每股5美元的价格购入甲公司的股票100万股,作为交易性金融资产核算,当日的汇率为1美元=7.46元人民币,款项已用美元支付。 (2)12月10日,大华公司对外销售一批商品,售价为30万美元,当日的市场汇率为1美元=7.6元人民币,款项尚未收到。 (3)12月16日,收到国外的投资500万美元,合同约定的汇率为1美元=7.8元人民币,款项已收到,当日的汇率为1美元=7.53元人民币。 (4)12月20日,大华公司购入一批原材料,该批原材料的价款为50万美元,款项尚未支付,当日的市场汇率为1美元=7.56元人民币。 (5)12月23日,大华公司收到前欠货款20万美元,款项已存入银行,当日的市场汇率为1美元=7.55元人民币。 (6)12月31日,计提长期借款利息5万美元,利息尚未支付。当日的市场汇率为1美元=7.56元人民币。该项长期借款是在2007年1月1日借入的,用于建造固定资产,到期一次还本付息,该项固定资产在2007年1月1日已开始建造,2007年末尚未完工。 (7)12月31日,当月购入的甲公司的股票公允价值为4.6美元,当日的市场汇率为1美元=7.56元人民币。 要求: (1)编制上述业务的相关会计处理。 (2)计算期末汇兑损益并作出相关的账务处理。

第11题

A.-40

B.20

C.40

D.60