题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

Biostability is the most commonly used requirements of biomaterials.()

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“Biostability is the most commonly used requirements of biomaterials.()”相关的问题

更多“Biostability is the most commonly used requirements of biomaterials.()”相关的问题

第1题

A.重大经济业务要建立有效的监督和控制制度

B.该企业的做法符合规定

C.该企业的做法不符合规定

D.重大经济业务的决策人员和执行人员之间应当相互监督、相互制约,防止权限过于集中

第2题

某工厂201X年12月清查往来款项时.发现以下业务长期挂在账上:

(1)长期挂在账上的应付A厂的购货款的尾敎32元.由于对方机构撤销无法支付,经批准作为企业营业外收入处理.

(2)没收逾期未退问的包装物押金480元.经批准作为企业营业外收入处理。

(3)职工张某暂借款45元,由于该职工调出企业.无法收回,经批准作为管理费用处理.

(4)由于对方单位撤销,应收而无法收回的企业销货款400元,经批准作为坏账

处理.

要求:根据以上资料编制会计分录

第3题

A.12000元

B.13800元

C.16300元

D.12300元

第4题

A.张某不满足取得注册会计师证书后最近连续5年在会计师事务所执业的条件,不能担任ABC会计师事务所的股东

B.张某调入企业工作时,应当办理中国注册会计师协会执业会员转为非执业会员手续

C.张某符合规定条件,可以担任ABC会计师事务所股东

D.张某不满足取得注册会计师证书后最近连续5年在会计师事务所从事审计业务的条件,不能担任ABC会计师事务所的股东

第5题

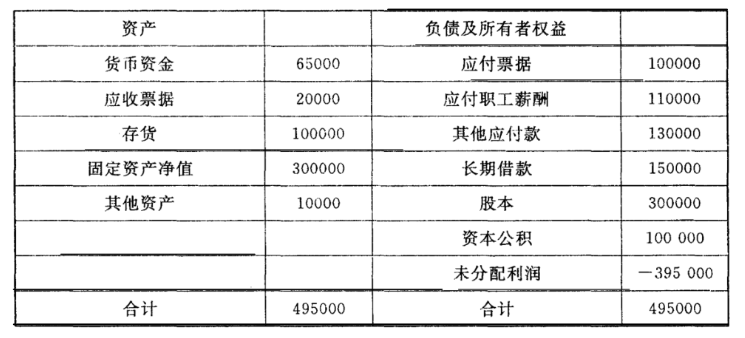

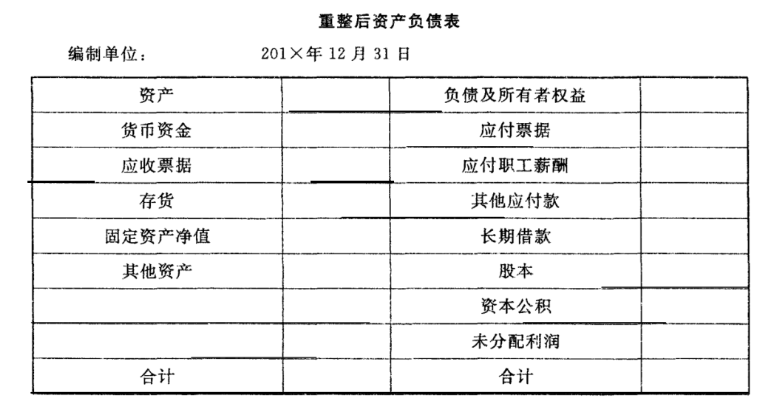

资料:甲公司201X年12月31日清算前的资产负债表如下:

(1)重组企业长期借款向债务人偿付50000元,50000元在未来3年分期偿付,其余50000元豁免。(2)股东注册资本200000股。(发行普通股60000,面值1元)(3)存货公允价85000元,固定资产公允价380000元。(4)将亏损余额调整为零(以资本公积弥补亏损,不足弥补部分以股本补足)。要求:(1)根据重整计划,编制重整业务会计分录(2)编制重整后的资产负债表。

(1)重组企业长期借款向债务人偿付50000元,50000元在未来3年分期偿付,其余50000元豁免。(2)股东注册资本200000股。(发行普通股60000,面值1元)(3)存货公允价85000元,固定资产公允价380000元。(4)将亏损余额调整为零(以资本公积弥补亏损,不足弥补部分以股本补足)。要求:(1)根据重整计划,编制重整业务会计分录(2)编制重整后的资产负债表。

第6题

A.620 000

B.2 600 000

C.590000

D.570000

第7题

A.201X年9月

B.201X年10月

C.201X年11月

D.201X年12月

第8题

甲公司为制造企业,增值税一般纳税人,原材料核算采用实际成本法。201X年7月份发生下列交易与事项:(1)7月2日,从乙公司购入N材料44 000公斤,单价17元,增值税专用发票列示N材料货款金额为748 000元,增值税127 160元,均以转账支票支付,N材料运到并验收入库。(2)7月6日,从丙公司购入M材料13 000公斤,单价16元,增值税专用发票列示N材料货款金额为208 000元,增值税35 360元,款项尚未支付,M材料尚未验收入库。(3)以银行存款支付购买M材料应付的装卸费和保险费4 000元,同时M材料验收入库。(4)7月31日,汇总本月领料单,其中:生产车间领用N材料21 000元、M材料72 000元,用于车间一般消耗。(5)7月31日,汇总本月领料单,其中:行政管理部门领用N材料32 000元,M材料39 000元。

要求根据上述资料进行下列计算分析:

(1)编制业务(1)所述交易或事项的会计分录。

(2)编制业务(2)所述交易或事项的会计分录。

(3)编制业务(3)所述交易或事项的会计分录。

(4)编制业务(4)所述交易或事项的会计分录。

(5)编制业务(5)所述交易或事项的会计分录。

第9题

第10题

A.7000元

B.8000元

C.9000元

D.7300元