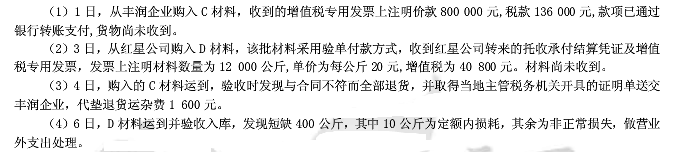

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲公司是增值税一般纳税人企业,增值税税率为17%,消费税税率为10%。材料按照实际成本进行核算,

2010年6月发生了下列经济业务:委托加工原材料一批(属于应税消费品),发出原材料成本为170000元,支付加工费10000元,增值税为1700元;受托方代扣代缴了消费税。委托加工的原材料已全部收回,将直接出售,加工费和税金已用银行存款支付。

要求:根据上述业务编制甲公司的会计分录,并写出计算过程。

答案

答案

查看答案