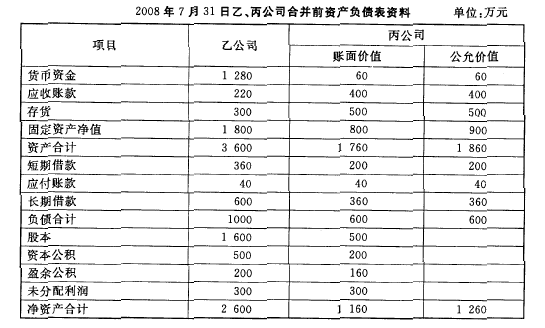

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

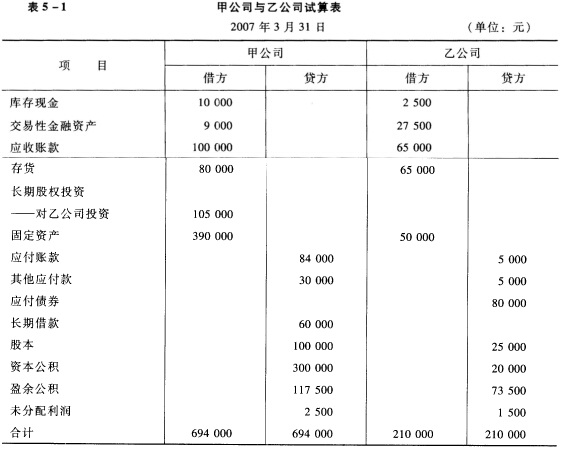

2007年3月31日,甲公司以105000元现金购买乙公司的全部股票,乙公司可辨认各项资产与负债的账面价

值与公允价值相等,甲、乙两公司在合并前不存在任何关联关系。在进行这项投资之后,甲公司与乙公司的试算情况详见表5—1所示。

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵销分录。

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵销分录。

答案

答案

查看答案

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵消分录。

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵消分录。