题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

营销组合是个动态组合,其中任何一个因素的变化,都可以对()产生影响。

A.定价

B.市场

C.商品

D.信用

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.定价

B.市场

C.商品

D.信用

答案

更多“营销组合是个动态组合,其中任何一个因素的变化,都可以对()产生影响。”相关的问题

更多“营销组合是个动态组合,其中任何一个因素的变化,都可以对()产生影响。”相关的问题

第1题

A.有效投资组合是有效前沿上唯——个不含无风险资产的投资组合

B.有效前沿上的任何投资组合都可看做是有效投资组合M与无风险资产的再组合

C.有效投资组合在资本资产定价理论中具有重要的地位

D.有效投资组合由市场决定,与投资者的偏好有关

第3题

A.定价目标

B.市场结构

C.产品成本

D.企业营销组合 解析:[考点]本题主要考查的知识点为影响企业定价的内部因素。从内部因素来看。影响企业定价的因素有:定价目标、产品成本和企业的营销组合。市场结构属于影响企业定价的外部因素。

第4题

在资本资产定价模型假设下,当市场达到均衡时,市场组合M成为一个有效组合;所有有效组合都可视为()。

A.风险证券相互之间的组合

B.无风险证券F与单个风险证券的组合

C.无风险证券F与市场组合M的再组合

D.市场组合M与单个风险证券的组合

第5题

A.在实际营销活动中,一个理想的目标市场是通过有层次或交错地运用上述各种因素的组合来确定的

B.非适用性。市场细分的因素有很多,名企业的实际情况又各异,不同的企业在细分市场时采用的细分变数和标准应相同

C.动态性。细分的标准和变数不是固定不变的,如收入水平、城市大小、交通条件、年龄等,都会随着时间的推移而变化

D.组合性。要注意细分变数的综合运用

第6题

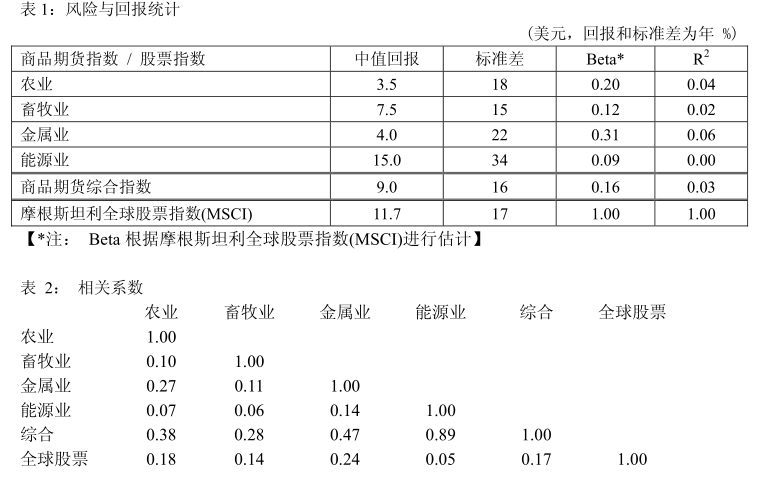

ABC养老基金的资产中含有一个全球股票被动投资组合,它现在计划将其部分全球股票组合分散投资到商品期货指数中,作为另类投资。商品期货指数是一种拥有各种商品期货的多头头寸的指数,有100%国库券做抵押。该指数复制了一种投资策略,当现有合约到期,现有商品期货合约持续延展至下月合约。在农业、畜牧业、金属和能源四行业商品产品中,其指数的风险与回报特征都不同。ABC养老基金正考虑投资一种包括该四种商品指数的综合指数,其中能源指数占40%,其他三个行业指数各占20%。

a)不仅投资者和投机者在商品期货市场做交易,而且各种企业实体也在交易,以对冲实际需求。请以小麦期货市场举例,指出何种企业实体会持有多头对冲头寸,何种企业实体会持有空头对冲头寸。请解释他们的行为。b)在现货市场和期货市场上,都会有传统资产类别如股票和债券的交易。而商品也在现货市场和期货市场中交易,但是投资者【并非a)中的企业实体】参与商品市场的方式不同于参与传统资产类别市场。请描述投资者在商品市场交易与在传统资产类别市场交易有何不同。c)与传统资产类别如股票和债券相比,商品在定价(估值)和投资回报的来源方面有何不同?d)解释为何商品指数的总回报由无风险利率与商品期货价格变化的总和构成。e)解释作为全球股票投资的备选方式,在商品指数上的投资为何是合理的。ABC养老基金构建其全球多样化组合,其中:被动全球股票投资占80%,商品期货指数占20%。f)如果以全球股票指数作为市场组合,该组合的贝塔值是多少?g)该组合的总风险是多少?(年化标准差,以%表示)h)ABC养老基金继续使用全球股票市场组合作为它的新组合(新组合中同时也包括商品)的投资基准。新组合持有20%的份额在综合商品指数中,80%的份额在全球股票指数中,并有一定的跟踪误差(TE)。产生TE有两个因素:(i)贝塔值偏移。【贝塔值不等于1,如f)中所见】以及(ii)总体风险中的非贝塔部分的存在,如g)中计算的【即,由于组合包括了商品而带来的非股票市场风险】。请按(i)和(ii)中的定义,分别测算其跟踪误差,并计算(i)和(ii)两因素合起来导致的总跟踪误差。请以年化标准差的形式表示跟踪误差。

第10题

A.可控因素特点

B.复合结构特点

C.动态组合特点

D.受企业市场定位战略制约的特点

第11题

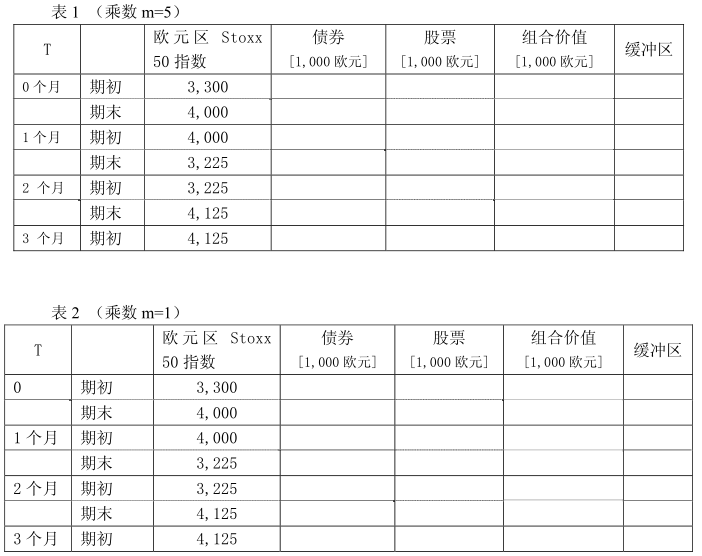

2005年初以来,你一直是一家共同基金公司的投资总监。该公司是一个积极型股票管理人,在世界范围的股票市场崩溃中,已经损失了许多产品线。目前公司没有提供任何投资组合保险类产品。然而,与营销部门的交谈表明,市场对这类投资工具仍有较高需求。由于近来股票市场表现强劲,投资者希望锁定收益,这种需求最近已经增长。此外,石油价格飙升使人们认为市场有可能出现调整。a)市场研究表明,你的许多竞争对手采用固定比例组合保险策略(CPPI),市场部渴望更多地了解这种方法,要求你对其进行解释。请描述这种策略的基本思路,并评价其优点和缺点。b)你的一个客户需要你举例说明固定比例组合保险策略在实践中如何发挥作用,并准备了两张表。先假定乘数为5,请在表1中填入缺失的数据;再假定乘数为1,在表二中填入缺失的数据。初始资产为100万欧元,保本下限为初始价值的90%。为简便起见,假设在固定收益部分没有利息收入,并且股票价格跟踪欧元区Stoxx50指数。(提示:在表中“期初”,按相应价格进行资产配置;在“期末”,获得所配置资产相应的市场价格) 比较表1和表2的策略和结果,并对客户进行解释。你会考虑哪些因素来决定最优乘数的大小?

比较表1和表2的策略和结果,并对客户进行解释。你会考虑哪些因素来决定最优乘数的大小?

c)客户不相信CPPI法对其投资组合来说是一种正确的方法,这样你会有做不成这类产品的风险。所以,你必须给他提供备选方法。请进一步描述两种静态和两种动态的投资组合保险策略。d)你尊重客户希望遵循一个投资组合保险策略的意愿,但就投资组合中的股权部分而言,你喜欢一种积极型的方法,而客户则持怀疑态度,并偏爱一种被动型的策略。请讨论和比较积极型与被动型管理的优缺点。e)经过长时间的讨论,客户同意你采用CPPI策略覆盖整个投资组合,但可用积极型管理方法来管理高风险部分。这部分管理是基于套利定价理论(APT)。你最近的研究显示有一个两因素模型最好地描述了股票和债券的回报。下表中给出了各因素的敏感性和平均回报率。假设未来这种关系保持不变。 你建议客户投资20万欧元于股票,80万欧元于债券。假设无风险利率为1%,试计算投资组合对每一种因素的敏感性和对每一种因素的风险溢价,并使用你所获得的数据简要说明你的建议所依据的理论。

你建议客户投资20万欧元于股票,80万欧元于债券。假设无风险利率为1%,试计算投资组合对每一种因素的敏感性和对每一种因素的风险溢价,并使用你所获得的数据简要说明你的建议所依据的理论。