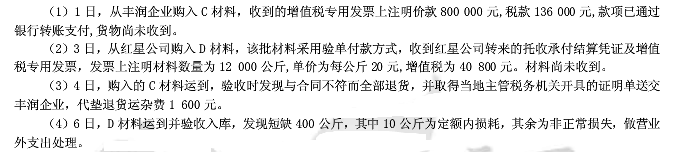

大成公司为增值税一般纳税人,生产A、B两种产品,2018年12月发生部分经济业务如下:

(一)资金投入的核算

1.接受投资者北京宏大有限责任公司投入的货币资金1 000 000元,款项已存入银行。

2.借入的一笔期限为6个月的银行借款,借款本金为200 000元,年利率为6%,到期一次支付本息。

(二)固定资产的核算

3.企业购入一台不需要安装的设备,增值税专用发票注明价款300 000元,增值税51 000元。开出三个月的商业汇票支付款项。

(三)采购材料的核算(实际成本法核算)

4.从东方公司购入甲材料,增值税专用发票注明价款20 000元,增值税3 400元,货款尚未支付,材料尚未入库。

5.取得运费增值税专用发票注明运费5 000元,增值税550元,款项已用银行存款支付。甲材料验收入库。

6.采购部门王红出差回来报销差旅费3 900元,原借款4 000元,余款交回。

7.用银行存款预付华怡公司乙材料款6 800元。

(四)生产过程的核算

8.生产A产品领用原材料32 000元;生产B产品领用原材料35 000元;生产车间一般耗用材料8 000元;行政管理部门耗用5 000元。

9.根据“工资费用分配表”分配工资费用,其中A产品工人工资42 000元, B产品工人工资51 000元,车间管理人员工资12 000元,行政管理人员工资10 000元。

10.计提本月固定资产折旧:其中基本生产车间16 000元,行政管理部门8 000元。

11.本月发生制造费用共36 000,按生产工时(A产品60小时、B产品40小时)分配计入A、B产品成本。

12.A产品100件全部完工验收入库,假设A产品期初在产品余额12 000元,结转完工入库A产品的成本。

问题:根据以上资料,完成大成公司相应经济业务的会计处理(以下会计科目要求列出明细科目:应交税费、生产成本、库存商品、主营业务收入、主营业务成本、原材料、应收账款、应付账款)。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

答案

答案