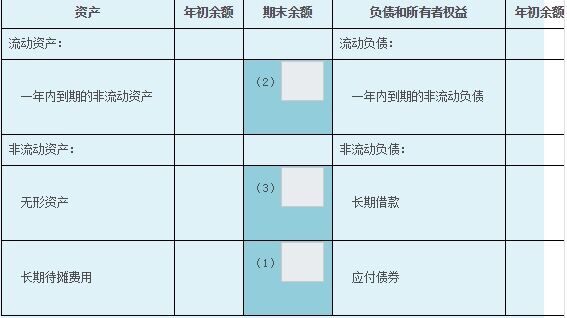

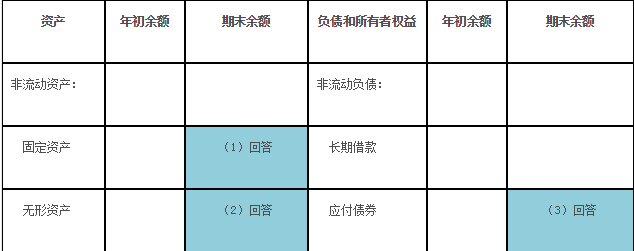

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

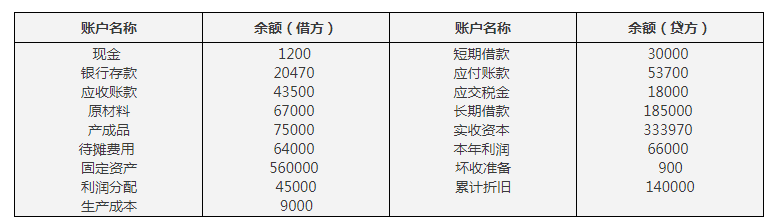

资料:甲公司有关资料如下:(1)2011年度有关账户年初余额为:“存货跌价准备”0元,“固定资产减值准备”300万元。(2)2011年12月31日计提资产减值准备之前的有关资料:①原材料、库存商品等存货的账面余额为9000万元,经计算可变现净值为8500万元;②“固定资产”账户余额20000万元,“累计折旧”账户余额4000万元,经计算固定资产可收回金额为15000万元;(3)2011年实现利润总额1300万元。(4)2007年发生亏损4200万元,按规定可在未来5年内由税前利润弥补;2008、2009、2010年各年实现利润总额分别为200万元、300万元和700万元;2010年末预计2011、2012年每年将实现利润总额1000万元;2011年末预计2012年将实现利润总额1400万元。)(4)适用的企业所得税率同上年一样,为25%。(5)其他相关税费略,其他业务略。要求:根据上述资料,(1)计算确定甲公司2011年度资产负债表中下列各项目的期末报告价值:①存货;②固定资产;③递延所得税资产。(2)计算确定甲公司2011年度利润表下列项目的本期金额:①资产减值损失;②所得税费用;③净利润。

答案

答案

查看答案