题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

企业本年实现净利润100万元,企业目标资本结构为负债占60%,权益占40%,企业为了扩大生产经营规模,预计明年需新增投资200万元,计算可用于分配的剩余股利()。

A.可用于分配的剩余股利为20万元

B.可用于分配的剩余股利为50万元

C.可用于分配的剩余股利为30万元

D.可用于分配的剩余股利为40万元

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.可用于分配的剩余股利为20万元

B.可用于分配的剩余股利为50万元

C.可用于分配的剩余股利为30万元

D.可用于分配的剩余股利为40万元

答案

更多“企业本年实现净利润100万元,企业目标资本结构为负债占60%,权益占40%,企业为了扩大生产经营规模,预计明年需新增投资200万元,计算可用于分配的剩余股利()。”相关的问题

更多“企业本年实现净利润100万元,企业目标资本结构为负债占60%,权益占40%,企业为了扩大生产经营规模,预计明年需新增投资200万元,计算可用于分配的剩余股利()。”相关的问题

第1题

A.可用于分配的剩余股利为30万元

B.可用于分配的剩余股利为40万元

C.可用于分配的剩余股利为50万元

D.可用于分配的剩余股利为20万元

第2题

要求:计算该公司需留存的利润和发放的股利金额及需对外筹资的金额。

第3题

要求:

(1)如果预计明年需要增加投资资本200万元,公司的目标资本结构为权益资本占60%,债务资本占40%。公司采用剩余股利政策,公司本年应发放多少股利?

(2)如果公司采用固定股利政策,公司本年应发放多少股利?

(3)如果公司采用固定股利支付率政策,公司本年应发放多少股利?

(4)如果公司采用低正常股利加额外股利政策,规定每股正常股利为0.1元,按净利润超过正常股利部分的30%发放额外股利,该公司普通股股数为400万股,公司本年应发放多少股利?

第4题

A.280

B.400

C.500

D.75

第5题

A.400万元

B.300万元

C.200万元

D.100万元

第6题

A. 25

B.100

C.500

D.75

第7题

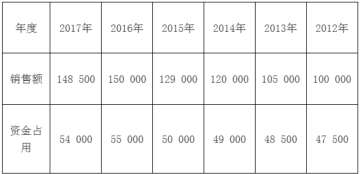

资料一:公司采用平滑指数法对销售量进行预测,平滑指数为0.6。2017年A产品的预测销售量为50万吨,实际销售量为45万吨,A产品的销售单价为3300元/吨。

资料二:由于市场环境发生变化,公司对原销售预测结果进行修正,将预计销售额调整为180000万元。公司通过资金习性分析,采用高低点法对2018年度资金需要量进行预测。有关历史数据如下表所示。

资料三:公司在2017年度实现净利润50000万元,现根据2018年度的预计资金需求量来筹集资金,为了维持目标资本结构,要求所需资金中,负债资金占40%,权益资金占60%,按照剩余股利政策分配现金股利。公司发行在外的普通股股数为2000万股。

资料四:公司在2018年有计划地进行外部融资,其部分资金的融资方案如下:溢价发行5年期公司债券,面值总额为900万元,票面利率为9%,发行总价为1000万元,发行费用率为2%;另向银行借款4200万元,年利率为6%。公司适用的企业所得税税率为25%。

要求: (1)根据资料一,计算:①2018年A产品的预计销售量;②2018年A产品的预计销售额。

(2)根据资料二,计算如下指标:①单位变动资金;②不变资金总额;③2018年度预计资金需求量。

(3)根据要求(2)的计算结果和资料三,计算:①2018年资金总需求中的权益资本数额;②发放的现金股利总额与每股股利。

(4)根据资料四,不考虑货币时间价值,计算下列指标:①债券的资本成本率;②银行存款的资本成本率。

第8题

第9题

A.净现值的计算考虑了货币的时间价值

B.可以进行独立投资机会获利能力的比较

C.净现值能明确反映出一项投资使企业增值(或减值)的数额大小

D.能真正反映投资项目获利能力大小

第10题

A.10.2%

B.10%

C.11%

D.11.2%

第11题