题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

在债券定价时,债券到期收益率的确定一般以()为参考标准。

A.期限相同的国债的到期收益率

B.期限相同的国债的到期收益率

C.可比债券的市场利率

D.可比债券的票面利率

答案

答案

C、可比债券的市场利率

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.期限相同的国债的到期收益率

B.期限相同的国债的到期收益率

C.可比债券的市场利率

D.可比债券的票面利率

答案

C、可比债券的市场利率

更多“在债券定价时,债券到期收益率的确定一般以()为参考标准。”相关的问题

更多“在债券定价时,债券到期收益率的确定一般以()为参考标准。”相关的问题

第2题

11.81年。30年期,票面利率为6%,每年付息一次的付息债券同样在到期收益率为8%的水平卖出,与零息债券的久期相同——11.79年,但是凸性显著高于零息债券,为231.2。

a.假设两种债券的到期收益率都上升至9%。每种债券资本损失的百分比是多少?根据久期凸性法则预测出来的资本损失百分比是多少?

b.重复问题a,但此次假设到期收益率下降至7%。

c.比较两种场景下两只债券的表现:一种是利率上升,一种是利率下降。根据不同投资表现,解释久期的吸引力。

d.根据你对c中的回答,如同此例,如果两种债券的收益率等量上升或下降,你认为有可能使两种久期相同而凸性不同的债券在初始时以同样的到期收益率来定价吗?在这种情况下,有人愿意购买较小凸性的债券吗?

第3题

期收益率定价。如果到期收益率上升至9%,运用久期概念预测价格的变化是多少?

(2)票面利率为6%的附息债券,每半年付息一次,凸性为120,以面值的80%出售,并且以8%的到期收益率定价。如果到期收益率上升至9.5%,价格变动的百分比中凸性贡献有多大?

(3)票面利率为8%的附息债券,每年付息一次,到期收益率10%,麦考利久期是9年。债券的修正久期是多少?

(4)当利率下降,溢价发行的30年期债券的久期()。

A.上升

B.下降

C.持平

D.先上升,再下降

(5)如果债券投资经理将一只债券互换成另一只具有相同期限、相同票面利率和信用等级但是到期收益率更高的债券,这种互换称为()。

A.替代互换

B.利率预期互换

C.税收互换

D.市场间价差互换

(6)以下哪种债券的久期最长()。

A.期限8年,6%票面利率

B.期限8年,11%票面利率

C.期限15年,6%票面利率

D.期限15年,11%票面利率

第4题

A.债券1

B.债券2

C.两者相同

D.无法确定

第6题

A.与拟发行债券同期限的政府债券的票面利率

B.与拟发行债券发行时间相同的政府债券的到期收益率

C.与拟发行债券到期日相同或接近的政府债券的到期收益率

D.与拟发行债券到期日相同或接近的政府债券的票面利率

第7题

A.债券收益率

B.风险溢价

C.收益率差额

D.有效边界

第8题

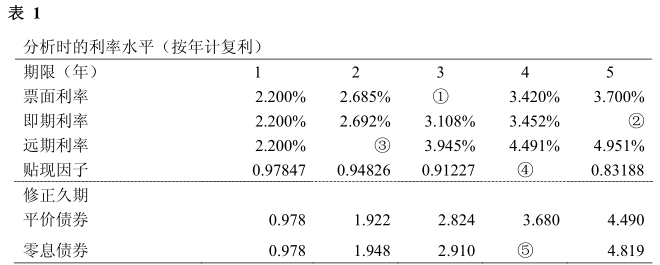

史密斯先生在一家投资顾问公司负责债券投资业务。他分析了A国的政府债券收益率曲线后,创建了一个市场收益率表(表1)。假设在A国,政府附息债券和零息债券的市场价格不存在套利机会。

注释:

-票面利率是指每年支付息票的平价债券的到期收益率。

-即期利率是指零息债券的到期收益率。-远期利率是指相应期限的1年期远期利率。换句话说,显示在表格中的3年期利率是2年后的1年期即期利率。

-贴现因子指的是对应期限零息债券的价格(显示的是单位面值的价格)。

a)计算表1中空缺位置的利率(①至③)、贴现因子(④)及修正久期(⑤)。写明你的计算过程。(利率应精确到小数点后三位,贴现因子应精确到小数点后五位,修正久期应精确到小数点后三位。)

b)表1中的收益率曲线表明远期利率高于当前的1年期利率,解释这一现象的两种可能的原因。

c)假设史密斯先生用2年期和5年期的零息债券结合建立了一个杠铃式组合,以使其修正久期等于3年期零息债券在分析时的修正久期,分析时该组合的市场价值为100万。计算杠铃式组合中各债券的权重及其名义数量。

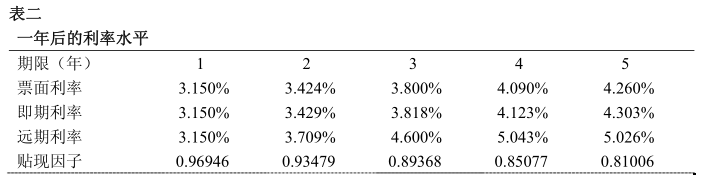

史密斯先生相信,明年经济将会持续扩张,通货膨胀率会上升。他预期从现在开始的未来一年内利率会上升,于是在表2中列示出自己的利率预测。

他所考虑的可选投资是从分析时开始还有1至5年到期的零息债券。[提示:没有回答出c题的考生,在解答d题和e题时,假设杠铃式组合中2年期零息债券的初始投资权重是65%,5年期零息债券的初始投资权重是35%。]

他所考虑的可选投资是从分析时开始还有1至5年到期的零息债券。[提示:没有回答出c题的考生,在解答d题和e题时,假设杠铃式组合中2年期零息债券的初始投资权重是65%,5年期零息债券的初始投资权重是35%。]

d)假设表二中的预测变成现实,计算上述c)中所建杠铃式组合持有一年后的持有期收益率(以百分比表示,精确到小数点后两位)。将此收益率与同时开始持有、持有期限相同、原始到期期限为3年的零息债券的持有期收益率进行比较。

e)参考史密斯先生对收益率曲线的预测,请估计经过1年后c)中所建杠铃式组合的修正久期与3年期零息债券的修正久期之间的差异。请简要评述这一结果。

f)A国也发行了通货膨胀指数政府债券,该债券是一种零息债券,自发行日起,其赎回价值随价格指数的累计变化而变化。史密斯先生正考虑投资通货膨胀指数政府债券,以规避利率上升的风险。与具有相同期限的普通零息债券价格变化相比,通货膨胀指数政府债券的价格将会如何变化?对此进行讨论并解释。在你的答案中应包括以下关键词:“预期通货膨胀率”和“通货膨胀调整回报率”(或表达同样概念的其他术语)。

第9题

A.组合的久期可以用组合中所有债券的久期的加权平均来计算

B.若投资的债券中有到期日一笔付清的零息债券,则该债券的麦考利久期等于到期期限

C.在预期利率下降时,应当增加组合久期,以规避债券价格下降的风险

D.组合中各个债券的权重为各个债券在组合中的比重

第11题

A.债券的价格与债券的到期收益率成反比例关系

B.当市场预期收益率变动时,债券的到期时间与债券价格的波动幅度成正比关系

C.债券到期时间越临近,债券价格的波动幅度变大,并且是以递增的速度变大

D.对于期限既定的债券,由收益率下降导致的债券价格上升的幅度大于同等幅度的收益率上升导致的债券价格下降的幅度