题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

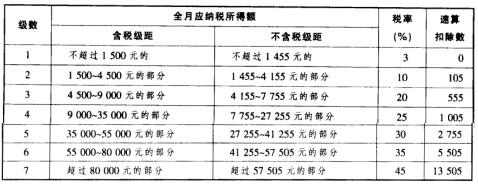

中国公民于某是国内某上市公司高级工程师,每月取得扣除“三险一金”后的工资10000元,另每月有地区津贴1600元、独生子女补贴和托儿补助费300元;于某需负担其上小学的儿子以及上初中的女儿的教育费用

答案

答案

暂无答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“中国公民于某是国内某上市公司高级工程师,每月取得扣除“三险一金”后的工资10000元,另每月有地区津贴1600元、独生子女补贴和托儿补助费300元;于某需负担其上小学的儿子以及上初中的女儿的教育费用”相关的问题

更多“中国公民于某是国内某上市公司高级工程师,每月取得扣除“三险一金”后的工资10000元,另每月有地区津贴1600元、独生子女补贴和托儿补助费300元;于某需负担其上小学的儿子以及上初中的女儿的教育费用”相关的问题

第1题

A.432

B.208.8

C.223.2

D.2595

第2题

第4题

第5题

第6题

中国公民王某就职于国内A上市公司,2010年收入情况如下: (1)4月取得上年度一次性奖金36000元,王某当月的工资为4500元。 (2)8月开始被A上市公司派遣到所属的某外商投资企业工作,合向期内作为该外商投资企业雇员,每月从该外商投资企业取得薪金18000元,同时每月取得派遣公司发给的工资4500元。 (3)A上市公司于2010年11月与王某签订了解除劳动关系协议,A上市公司一次性支付已在本公司任职8年的王某经济补偿金115000元(A上市公司所在地上年职工平均工资25000元)。 要求:根据以上资料,按照下列序号计算回答问题,每问需计算合计数。 (1)计算王某4月取得全年一次性奖金应当缴纳的个人所得税。 (2)计算王某8月从外资企业取得收入时应由外资企业扣缴的个人所得税。 (3)计算王某8月从派遣单位取得工资收入时应由派遣单位扣缴的个人所得税。 (4)计算公司11月支付王某一次性经济补偿金应代扣代缴的个人所得税。

第7题

第8题

中国公民王某就职于国内A上市公司,2010年收入情况如下: (1)在国内另一家公司担任独立董事,3月取得该公司支付的上年度独立董事津贴35000元。 (2)5月在业余时间为一家民营企业开发了一项技术,取得收入40000元。适逢该民营企业通过中国红十字会开展向玉树地震灾区捐款活动当即从中捐赠20000元,同时通过有关政府部门向某地农村义务教育捐款8000元,均取得了相关捐赠证明。 (3)6月,与一家培训机构签订了半年的劳务合同,合同规定从6月起每周六为该培训中心授课1次,每次报酬为1200元。6月份为培训中心授课4次。 要求: (1)计算王某3月取得的独立董事津贴应缴纳的个人所得税。 (2)计算某民营企业5月支付王某技术开发费应代扣代缴的个人所得税。 (3)计算培训中心6月支付王某授课费应代扣代缴的个人所得税。

第10题

A、360元

B、450元

C、325元

D、385元

第11题