题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

折旧会影响利润表的结果,但不会影响现金流量表的结果。()

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“折旧会影响利润表的结果,但不会影响现金流量表的结果。()”相关的问题

更多“折旧会影响利润表的结果,但不会影响现金流量表的结果。()”相关的问题

第2题

A.不会稀释本公司大股东股权

B.不会减少本公司现金

C.不会增加影响公司现金流量表

D.不会影响公司资产结构

第8题

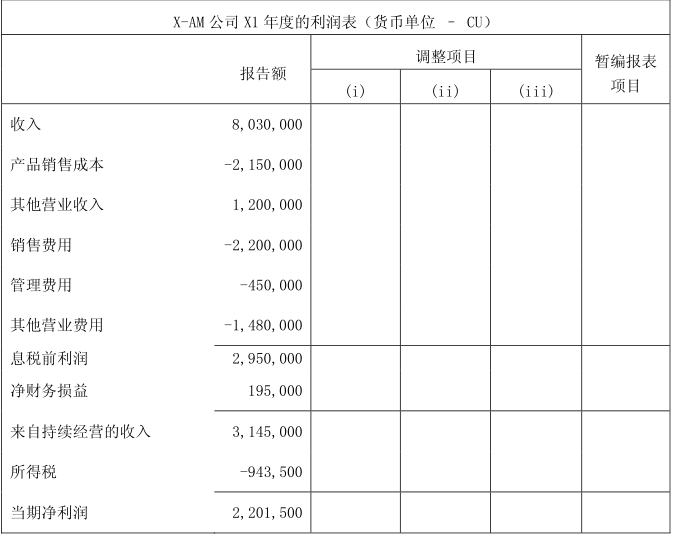

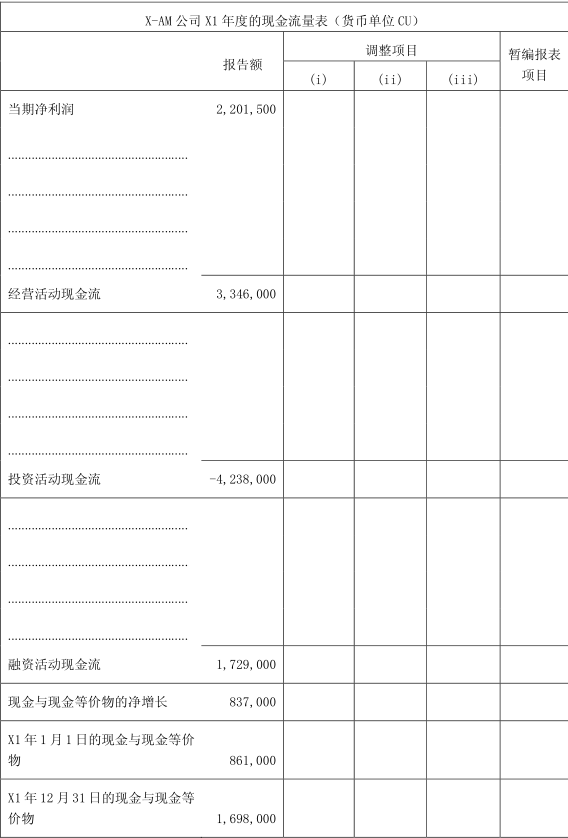

在会计年度X1,X-AM公司进行了下述的非正常交易。在IFRS(国际财务报告准则)下,这些交易通常须在财务报表中显示。除了这些官方的财务报表外,X-AM公司的CFO还想提供一些暂编报表,以便提供如下信息:如果消除这些非正常交易的影响,那么公司利润表和现金流量表将会怎么样。下表的左边部分栏目(报告额)是X-AM公司根据IFRS编制的X1年12月31日的官方利润表和现金流量表的摘要。官方利润表和现金流量表包含了如下(i)至(iii)所示的三项非正常交易。X-AM公司的CFO正在编制不计入(i)至(iii)所示的非正常交易的暂编报表。

(i)在X1年度,X-AM公司利用可得资金,以每股15CU(货币单位)的价格回购了50000股自己的股票,这些股票的每股面值为5CU。到X1年12月31日,股票价格跌至13CU。这项交易对X-AM公司的应税收入没有影响。(ii)根据IAS(国际会计准则)36条,X-AM公司需要进行年度减值测试,结果,公司必须在X1年度对在以前的一次商业合并中所获得的一项商誉的减值损失进行确认,金额为1百万CU。假设X-AM公司出于税收目的确认了一项等额的减值损失。(iii)在X1年12月31日,X-AM公司以2.2百万CU的价格购买了MAX公司的100%的股权。作为此项收购的部分融资,X-AM公司在X1年12月31日借了1百万CU。在收购日,MAX公司的现金和现金等价物金额为400000CU。MAX公司被合并进X-AM公司X1年12月31日的财务报表中,合并方法为购买法。

请将表中相应的调整项目和暂编报表项目补充完整,以完成暂编报表。交易(ii)同时影响利润表和现金流量表,而(i)和(iii)仅影响现金流量表。对于现金流量表,请在适当的地方写出会计项目名称及其数目。假设所得税率为30%。