题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

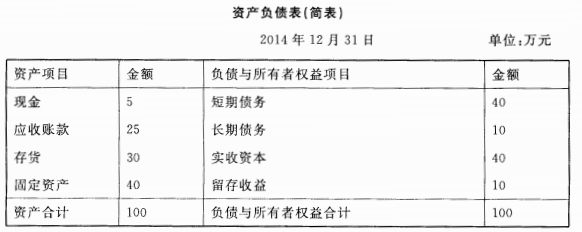

计算题甲公司2009年12月31日的资产负债表(简表)如下:2009年12月31日单位:亿元其他相关资料:甲

计算题

甲公司2009年12月31日的资产负债表(简表)如下:

2009年12月31日单位:亿元

其他相关资料:甲公司2009年的销售收入为12亿元,销售净利润为12%,现金股利支付率为50%,公司现有生产能力尚未饱和,增加销售无需追加固定资产投资。若甲公司2010年度销售收入提高到13.5亿元,公司销售净利率和利润分配政策不变。

要求:计算2010年该公司的外部融资需要量。

答案

答案

查看答案

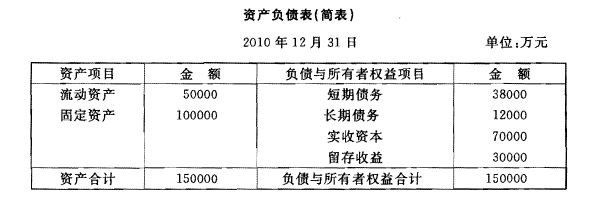

.jpg) 公司2009年的销售收入为10000万元,销售净利率为10%,2009年分配的股利为800万元,如果2010的销售收入增长率为20%,假定销售净利率仍为10%,所得税税率为40%,公司采用的是固定股利比例政策。 (1)预计2010的净利润及其应分配的股利; (2)按销售百分率分析法预测2010需从外部追加的资金; (3)若从外部追加的资金,有两个方案可供选择:A以每股市价50元发行普通股股票; B发行利率为9%的公司债券,计算A、B两个方案的每股利润无差别点(假设追加投资不会影响原有其他条件); (4)若预计息前利润为3000万元,确定公司应选用的筹资方案。

公司2009年的销售收入为10000万元,销售净利率为10%,2009年分配的股利为800万元,如果2010的销售收入增长率为20%,假定销售净利率仍为10%,所得税税率为40%,公司采用的是固定股利比例政策。 (1)预计2010的净利润及其应分配的股利; (2)按销售百分率分析法预测2010需从外部追加的资金; (3)若从外部追加的资金,有两个方案可供选择:A以每股市价50元发行普通股股票; B发行利率为9%的公司债券,计算A、B两个方案的每股利润无差别点(假设追加投资不会影响原有其他条件); (4)若预计息前利润为3000万元,确定公司应选用的筹资方案。