题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

如果真实的模型是Yi=β1Xi+μi,但你却拟合了一带截距项的模型Yi=α0+α1Xi+vi,试评述这一设定误差的

后果。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“如果真实的模型是Yi=β1Xi+μi,但你却拟合了一带截距项的模型Yi=α0+α1Xi+vi,试评述这一设定误差的”相关的问题

更多“如果真实的模型是Yi=β1Xi+μi,但你却拟合了一带截距项的模型Yi=α0+α1Xi+vi,试评述这一设定误差的”相关的问题

第1题

如果真实的模型是Yi=β1Xi-μt,但你却拟合了一带截距项的模型

Yi=α0+α1Xi+vi

试评述这一设定误差的后果。

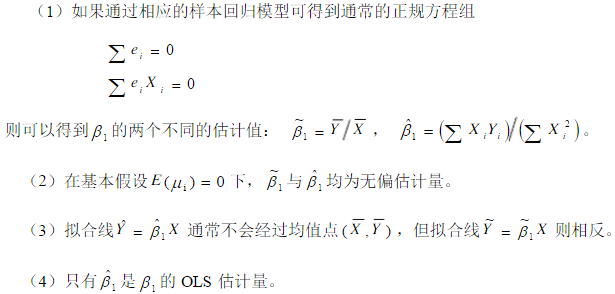

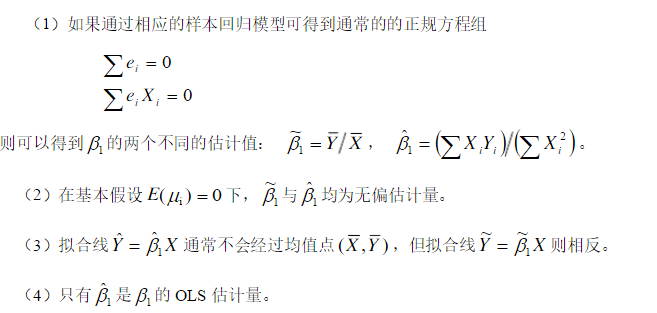

第2题

没有截距项的一元回归模型

Yi=β1Xi+μi

称之为过原点回归(regression through the origin)。试证明:

第3题

4 没有截距项的一元回归模型

Yi=β1Xi+μi

称之为过原点回归(regression through the origin)。试证明:

第4题

在满足基本假设条件下,对一元线性回归模型Yi=β0+β1Xi+μi,i=1,2,…,n,Yi服从()。

A.正态分布且均值为β0+β1Xi

B.F分布且均值为β0+β1Xi

C.t分布且均值为β0+β1Xi

D.正态分布且均值为0

第6题

在第三章习题11中,假设有人不同意原幂函数模型是正确设定的模型,而下面的线性形式是正确设定的模型:

Yi=β0+β1Ki+β2Li+μi

你将如何检验哪一个模型设定更正确?

第8题

在线性回归模型Yi=β0+β1X1i+β2X2i+β3X3i+μi中,如果X3i=2X1i+3X2i,则表明模型中存在()。

A.异方差

B.多重共线性

C.序列相关

D.设定误差

第9题

对下列模型: (a) Yi=α+βXi+2Zi+μi (b) Yi=α+βXi-βZi+μi 求出β的最小二乘估计值,并将结果与下面的三变量回归方程的最小二乘估计值作比较: (c) Yi=α+βXi+γZi+μi 你认为哪一个估计值更好?

第10题

通过原点的一元线性回归模型为

y= x+ε,ε~N(0,σ2).试由独立样本观测值(xi,yi)(i=1,2,…,n),采用最小二乘法估计,

x+ε,ε~N(0,σ2).试由独立样本观测值(xi,yi)(i=1,2,…,n),采用最小二乘法估计,