题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

假定F1与F2为两个独立的经济因素。无风险利率为6%,并且,所有的股票都有独立的公司特有(风险)因素,

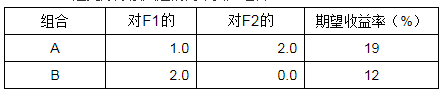

假定F1与F2为两个独立的经济因素。无风险利率为6%,并且,所有的股票都有独立的公司特有(风险)因素,其标准差为45%。下面是优化的资产组合。

在这个经济体系中。试进行期望收益一贝塔关系的分析。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

假定F1与F2为两个独立的经济因素。无风险利率为6%,并且,所有的股票都有独立的公司特有(风险)因素,其标准差为45%。下面是优化的资产组合。

在这个经济体系中。试进行期望收益一贝塔关系的分析。

答案

更多“假定F1与F2为两个独立的经济因素。无风险利率为6%,并且,所有的股票都有独立的公司特有(风险)因素,”相关的问题

更多“假定F1与F2为两个独立的经济因素。无风险利率为6%,并且,所有的股票都有独立的公司特有(风险)因素,”相关的问题

第1题

假设存在无套利机会,F1的因素资产组合的风险溢价应为__________。

假设存在无套利机会,F1的因素资产组合的风险溢价应为__________。A.3%

B.5%

C.6%

D.4%

第2题

A.7%

B.13.0%

C. 8.0%

D.9.2%

第3题

A.-1000美元

B.1000美元

C.0美元

D.2000 美元

第4题

第5题

A.6.5%

B. 6.8%

C.7.4%

D.6.0%

第6题

第7题

A.1.33

B.1.67

C. 1.5

D.2.00

第8题

A.2%

B.3%

C.4%

D.7.75%

第9题

A.23.0%

B.15.0%

C.13.5%

D.16.5%