题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

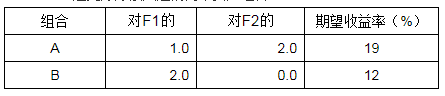

考虑多因素APT模型,有两个独立的经济因素,F1和F2,无风险利率为6%。A、B是充分分散风险的两个资产组合:

考虑多因素APT模型,有两个独立的经济因素,F1和F2,无风险利率为6%。A、B是充分分散风险的两个资产组合: 假设存在无套利机会,F1的因素资产组合的风险溢价应为__________。

假设存在无套利机会,F1的因素资产组合的风险溢价应为__________。

A.3%

B.5%

C.6%

D.4%

答案

答案

查看答案