题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

你管理一个风险组合,期望收益率为18%,标准差28%,短期国债利率8%。(1)你的客户选择投资70%于你的

你管理一个风险组合,期望收益率为18%,标准差28%,短期国债利率8%。

(1)你的客户选择投资70%于你的基金,30%于短期国债。他组合的期望收益率和方差是多少?

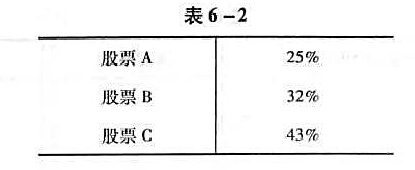

(2)假设你的风险组合投资如表6-2所示。

那么你的客户的投资头寸是怎样的?

(3)你的组合报酬-波动性比率是多少?你客户的呢?

(4)画出你的组合的资本配置线,斜率是多少?

(5)假设你的客户投资于你的组合权重为y,期望收益率为16%。

a.y是多少?

b.你客户组合的收益标准差是多少?

(6)假设你的客户偏好在标准差不大于18%的情况下最大化期望收益率,那么他的投资组合是怎样的?

(7)你客户的风险厌恶系数为A=3.5,他如何投资?

答案

答案

查看答案