题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

()就是在制表的这个时间点上,你手上有多少资产可以用,有多少负债还没还。

A.年报

B.半年报

C.个人/家庭资产负债表

D.个人/家庭收支表

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.年报

B.半年报

C.个人/家庭资产负债表

D.个人/家庭收支表

答案

更多“()就是在制表的这个时间点上,你手上有多少资产可以用,有多少负债还没还。”相关的问题

更多“()就是在制表的这个时间点上,你手上有多少资产可以用,有多少负债还没还。”相关的问题

第1题

A.$2,800,000

B.$2,000,000

C.$800,000

D.以上都不对

第2题

请用学过的相关原理分析幼儿园教师应具备的素质。

第3题

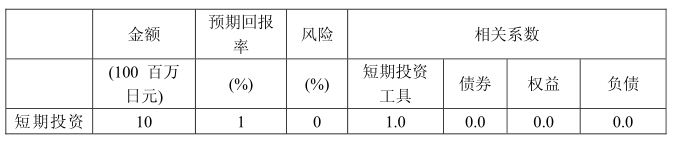

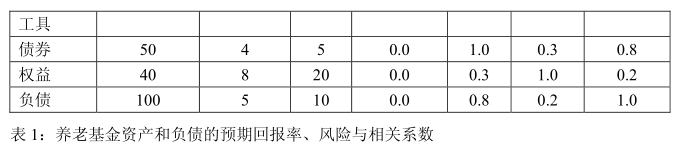

在一个确定受益型养老计划中,参与人在退休之后将得到确定的养老收益。从提供这种养老计划的养老基金的角度来看,这项计划形成一种负债,因此,养老计划的发起人在注入资产时必须考虑这种负债。换句话说,这种养老计划必须实行养老金的资产负债管理(ALM,AssetLiabilityManagement)。在下列问题中,我们将确定养老计划的负债,并考察为匹配这些负债所应当采取的资产管理手段。图1显示了一个确定受益养老计划的现金流模式,该计划每年提供1百万日元的收益,持续20年。图1还显示了这些现金流的现。 假设所有的回报都是单利计算。a)假设折现率为每年4%,养老计划每年支付1百万日元(从一年后开始),持续20年,那么该养老计划的总现值为多少?b)假设折现率上升至每年5%,那么按照a)中所给出的条件,养老计划的总现值为多少?描述一下折现率与养老负债的现值之间的关系。在考虑养老基金中来自参与人的缴费收入之后,通过持有一个与养老负债的现值等价的资产,就有可能支付养老收益。下面的情境假设由于市场利率的原因导致折现率出现变动。c)你认为投资于哪些类型的资产适合匹配这个养老计划的负债?解释你的原因。d)通常来说,资产管理绩效的度量是相对于市场基准而言的,即使是债券也是如此。请描述在使用债券市场指数作为如图1所示的养老负债的基准时所存在的两个问题。请描述你将要投资的债券的特征(请你围绕债券久期讨论你的答案)。表1给出了养老基金的资产和负债的预期回报率、风险(收益率的标准差)和相关系数。因为资产和负债的价值都等于100亿日元,因此该养老基金100%得到融资。通过将资产的回报减去负债的回报可以计算出每类资产相对于负债的剩余回报(Surplus Returns)。利用资产与负债的回报率之间的相关系数可以计算出剩余风险(Surplus Risk)。

假设所有的回报都是单利计算。a)假设折现率为每年4%,养老计划每年支付1百万日元(从一年后开始),持续20年,那么该养老计划的总现值为多少?b)假设折现率上升至每年5%,那么按照a)中所给出的条件,养老计划的总现值为多少?描述一下折现率与养老负债的现值之间的关系。在考虑养老基金中来自参与人的缴费收入之后,通过持有一个与养老负债的现值等价的资产,就有可能支付养老收益。下面的情境假设由于市场利率的原因导致折现率出现变动。c)你认为投资于哪些类型的资产适合匹配这个养老计划的负债?解释你的原因。d)通常来说,资产管理绩效的度量是相对于市场基准而言的,即使是债券也是如此。请描述在使用债券市场指数作为如图1所示的养老负债的基准时所存在的两个问题。请描述你将要投资的债券的特征(请你围绕债券久期讨论你的答案)。表1给出了养老基金的资产和负债的预期回报率、风险(收益率的标准差)和相关系数。因为资产和负债的价值都等于100亿日元,因此该养老基金100%得到融资。通过将资产的回报减去负债的回报可以计算出每类资产相对于负债的剩余回报(Surplus Returns)。利用资产与负债的回报率之间的相关系数可以计算出剩余风险(Surplus Risk)。

e)计算短期资产和债券的预期剩余回报率和剩余风险,并解释为什么他们与原来的风险存在差异。e1)计算短期投资工具的预期剩余回报率和剩余风险。e2)计算债券的预期剩余回报率和剩余风险。e3)解释与初始风险存在差异的原因。f)在投资养老基金资产时要考虑负债,这种思想由来已久。最近,由负债驱动的投资(简称LDI,LiabilityDrivenInvestment)已经引起了极大关注。f1)讨论LDI的必要性。使用两个关键词:养老基金的“成熟度”(通过收益支付/缴费收入来度量)和“风险容忍度”。f2)国际会计准则委员会IASB正在建议对资产负债表中的净养老基金负债的变动作出及时确认。请讨论这种处理对LDI的影响。

e)计算短期资产和债券的预期剩余回报率和剩余风险,并解释为什么他们与原来的风险存在差异。e1)计算短期投资工具的预期剩余回报率和剩余风险。e2)计算债券的预期剩余回报率和剩余风险。e3)解释与初始风险存在差异的原因。f)在投资养老基金资产时要考虑负债,这种思想由来已久。最近,由负债驱动的投资(简称LDI,LiabilityDrivenInvestment)已经引起了极大关注。f1)讨论LDI的必要性。使用两个关键词:养老基金的“成熟度”(通过收益支付/缴费收入来度量)和“风险容忍度”。f2)国际会计准则委员会IASB正在建议对资产负债表中的净养老基金负债的变动作出及时确认。请讨论这种处理对LDI的影响。

第5题

Nikkei平均指数当前为16000点。市场上有3个月后到期的Nikkei平均指数期货和Nikkei平均指数期权(欧式)。期货价格等于无套利价格,期权价格见下表: a)计算当前Nikkei平均指数期货价格。b)利用买权卖权平价公式,计算执行价格为16000日元的Nikkei平均指数卖出期权的当前价格P。计算结果四舍五入,保留到小数点后第三位。c)你决定用一种执行价格为16000日元的Nikkei平均指数买入期权、用短期利率借入和贷出以及Nikkei平均指数期货,来复制一份执行价格为16000日元的Nikkei平均指数卖出期权的到期回报。在当前时间点,你需要买入或者卖出多少单位的买入期权?需要借或者贷多少现金?需要建立怎样的Nikkei平均指数期货头寸?假设一个股票投资组合价值总是等价于1百万乘以Nikkei平均指数,投资组合的基金经理人为了基金管理目的将要交易期货和期权。注意期货和期权的一个交易单位为1000乘以Nikkei平均指数。(因此,如果基金经理人希望购买一个交易单位执行价格为14000日元的卖出期权,将花费1000×56.488日元=56488日元)d)基金经理人决定在当前时间出售1000个交易单位执行价格为17000日元的买入期权,期权销售所得将以无风险利率进行投资。如果基金经理人保持这个头寸直到期权到期,那么整个头寸的利润和损失(包括股票投资组合头寸、期权回报和无风险资产)将是多少?请用一个图来表示你的答案,图的横轴为Nikkei平均指数的值,图的纵轴为整个头寸的利润和损失。请清楚地指出最大利润值,Nikkei平均指数的损益平衡水平和损益图线转折点的水平值(如果有的话)。计算结果四舍五入到百万日元的整数倍。e)假设d)题中的头寸能够通过动态操作Nikkei平均指数期货来完成,而不必通过出售买入期权达到。为了做到这一点,你应该在当前时间点建立多少单位,及何种期货头寸?请计算并解释你的推理过程。计算结果四舍五入,保留到小数点后一位。f)你拥有e)题中的期货头寸,下一时刻Nikkei平均指数下跌。如果你希望维持动态套期保值,你应该如何改变你的期货头寸?也就是说,你应该买入更多期货还是卖出更多期货?你将采取什么方法去选择你的头寸规模?随着时间推移,你将怎样调整你的头寸?解释你的推理过程,但不必计算具体数值。

a)计算当前Nikkei平均指数期货价格。b)利用买权卖权平价公式,计算执行价格为16000日元的Nikkei平均指数卖出期权的当前价格P。计算结果四舍五入,保留到小数点后第三位。c)你决定用一种执行价格为16000日元的Nikkei平均指数买入期权、用短期利率借入和贷出以及Nikkei平均指数期货,来复制一份执行价格为16000日元的Nikkei平均指数卖出期权的到期回报。在当前时间点,你需要买入或者卖出多少单位的买入期权?需要借或者贷多少现金?需要建立怎样的Nikkei平均指数期货头寸?假设一个股票投资组合价值总是等价于1百万乘以Nikkei平均指数,投资组合的基金经理人为了基金管理目的将要交易期货和期权。注意期货和期权的一个交易单位为1000乘以Nikkei平均指数。(因此,如果基金经理人希望购买一个交易单位执行价格为14000日元的卖出期权,将花费1000×56.488日元=56488日元)d)基金经理人决定在当前时间出售1000个交易单位执行价格为17000日元的买入期权,期权销售所得将以无风险利率进行投资。如果基金经理人保持这个头寸直到期权到期,那么整个头寸的利润和损失(包括股票投资组合头寸、期权回报和无风险资产)将是多少?请用一个图来表示你的答案,图的横轴为Nikkei平均指数的值,图的纵轴为整个头寸的利润和损失。请清楚地指出最大利润值,Nikkei平均指数的损益平衡水平和损益图线转折点的水平值(如果有的话)。计算结果四舍五入到百万日元的整数倍。e)假设d)题中的头寸能够通过动态操作Nikkei平均指数期货来完成,而不必通过出售买入期权达到。为了做到这一点,你应该在当前时间点建立多少单位,及何种期货头寸?请计算并解释你的推理过程。计算结果四舍五入,保留到小数点后一位。f)你拥有e)题中的期货头寸,下一时刻Nikkei平均指数下跌。如果你希望维持动态套期保值,你应该如何改变你的期货头寸?也就是说,你应该买入更多期货还是卖出更多期货?你将采取什么方法去选择你的头寸规模?随着时间推移,你将怎样调整你的头寸?解释你的推理过程,但不必计算具体数值。

第11题