题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

数据经过标准化处理后()。

A.数据的波动性将会增加

B.数据的波动单位为1

C.数据的波动性将会减小

D.数据值将被放大

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.数据的波动性将会增加

B.数据的波动单位为1

C.数据的波动性将会减小

D.数据值将被放大

答案

更多“数据经过标准化处理后()。”相关的问题

更多“数据经过标准化处理后()。”相关的问题

第2题

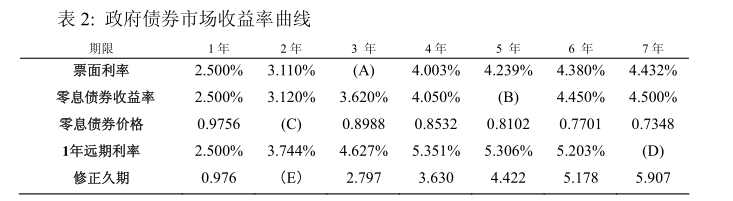

你是一家位于Z国的保险公司的债券投资部的一名分析师,正在向公司例行的债券投资委员会会议准备市场分析材料。a)Z国经济较长时期的通货紧缩行将结束,经济学家们预测主要的短期利率在未来一年将会上扬。你想发现在目前价格中市场参与者折现了多大程度的利率提升,因此对正在期货市场上交易的不同到期日的3个月利率期货的价格进行了考察(见表1)。当前(2007年3月)3个月的利率是2.00% 根据表1中的数据和纯粹预期假设理论,请从利率期货市场对6个月、12个月交易品种的价格折扣中,对当前3个月利率将会上升的幅度进行简要讨论和计算。如果你认为存在正的风险溢价,你的答案会怎样改变?b)根据政府债券在市场上的收益情况,你得到了政府债券收益率曲线(表2)。请将表中所缺的票面收益率、零息债券收益率、零息债券价格、远期1年利率和修正久期的数据填写完整并列出计算过程(利率精确到小数点后3位,债券价格精确到小数点后4位,修正久期精确到小数点后3位)。

根据表1中的数据和纯粹预期假设理论,请从利率期货市场对6个月、12个月交易品种的价格折扣中,对当前3个月利率将会上升的幅度进行简要讨论和计算。如果你认为存在正的风险溢价,你的答案会怎样改变?b)根据政府债券在市场上的收益情况,你得到了政府债券收益率曲线(表2)。请将表中所缺的票面收益率、零息债券收益率、零息债券价格、远期1年利率和修正久期的数据填写完整并列出计算过程(利率精确到小数点后3位,债券价格精确到小数点后4位,修正久期精确到小数点后3位)。

注:票面利率是指价格等于票面价格,按年付息的债券的到期收益率。远期1年利率是指距到期日还有1年的远期合约的1年期利率。修正久期针对的是平价债券。c)根据表2的信息,在下列情况下,分别找出使得1年持有期收益率达到最高的零息债券的期限,并对答案进行解释:1)从现在起1年后的收益率曲线和当前收益率曲线完全一样时2)从现在起1年后的收益率曲线等于目前由远期利率隐含的收益率曲线形态时。d)你被要求分析两个具有相同修正久期的投资组合:1)一个5年期平价债券的子弹型组合与2)由3年期平价债券与7年期平价债券构成的哑铃型组合。假设组合的市场价值为100,计算哑铃型组合中的3年期平价债券与7年期平价债券的市场价值(精确到小数点后2位)e)d中所给出的两个组合中,目前在下列两种情况下,哪一个组合的表现会更好一些?1)收益率曲线发生了一个显著的向上的平移;2)五年期利率保持不变,收益率曲线扁平化并变为水平线。针对每种情况,请解释你的理由。在第2)种情况下,通过久期计算来说明你的结论的合理性。f)该保险公司持有一个具有5年有效久期的资产支持抵押证券组合,这些资产支持抵押证券由借款人拥有提前还款选择权的住房贷款构成。你预测市场利率波动性会更大。如果你的预测成为现实,那么更大的波动性对该组合的市场价格会产生影响。请对此影响进行讨论。叙述公司用何种方法进行套期保值,以抵消利率波动性上升对组合的影响,并加以解释。

第3题

A.交换机将会丢弃该数据帧

B.交换机会将记录数据帧的源MAC地址并泛洪该数据帧

C.交换机将会根据该数据帧的目的MAC地址将数据转发出某个接口

D.交换机会缓存该数据帧等待目的主机发送数据帧后进行转发

第8题

RAM的特点是

(A)断电后,存储在其内的数据将会丢失

(B)存储在其内的数据将永久保存

(C)用户只能读出数据,但不能随机写入数据

(D)容量大但存取速度慢