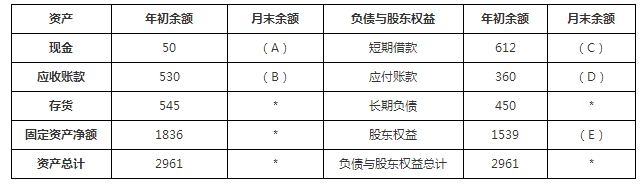

题目内容

(请给出正确答案)

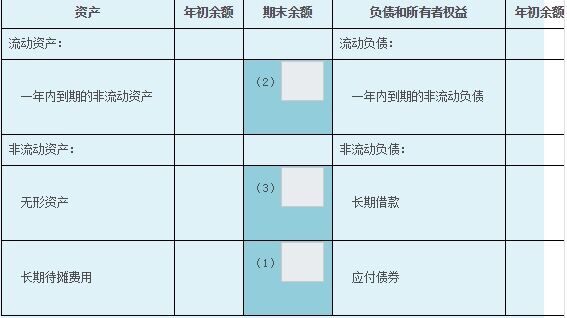

题目内容

(请给出正确答案)

[主观题]

丁公司2017年度有关财务资料如下:资产负债表(简表)编制单位:丁公司2017年12月31日单位:万元资产期末数期初数负债及所有者权益期末数期初数货币资金600400流动负债15001000应收账款900600非流动负债1800500存货15001000负债合计33001500流动资产合计30002000所有者权益合计37003500固定资产合计40003000总计70005000总计700050002017年度营业收入3750万元,营业成本2500万元,净利润900万元。要求:(1)计算资产净利率。(2)计算存货周转率。(3)计算净资产收益率。(4)计算应收账款周转率。

答案

答案

查看答案