题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

假设真实模型是,但你估计了。如果你利用Y在X=-3、-2、-1、0、1、2、3处的观测并估计了“不正确”的模型,

假设真实模型是 ,但你估计了

,但你估计了 。如果你利用Y在X=-3、-2、-1、0、1、2、3处的观测并估计了“不正确”的模型,这些估计值将出现什么偏误?

。如果你利用Y在X=-3、-2、-1、0、1、2、3处的观测并估计了“不正确”的模型,这些估计值将出现什么偏误?

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

假设真实模型是,但你估计了。如果你利用Y在X=-3、-2、-1、0、1、2、3处的观测并估计了“不正确”的模型,这些估计值将出现什么偏误?

答案

更多“假设真实模型是,但你估计了。如果你利用Y在X=-3、-2、-1、0、1、2、3处的观测并估计了“不正确”的模型,”相关的问题

更多“假设真实模型是,但你估计了。如果你利用Y在X=-3、-2、-1、0、1、2、3处的观测并估计了“不正确”的模型,”相关的问题

第1题

如果真实的模型是Yi=β1Xi-μt,但你却拟合了一带截距项的模型

Yi=α0+α1Xi+vi

试评述这一设定误差的后果。

第2题

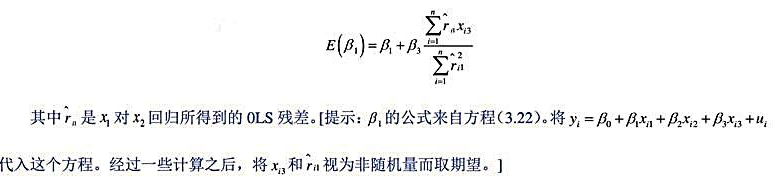

假设决定y的总体模型是 ,而这个模型满足假定MLR.1~MLR.4。但我们估计了漏掉x3的模型。

,而这个模型满足假定MLR.1~MLR.4。但我们估计了漏掉x3的模型。 回归的OLS估计量。(给定样本中自变量的值)证明

回归的OLS估计量。(给定样本中自变量的值)证明 的期望值是

的期望值是

第4题

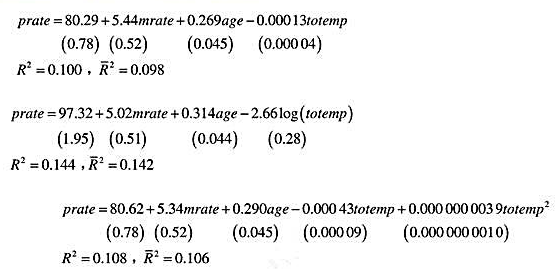

如下三个方程是使用401K.RAW中的1534个观测估计出来的:

你更偏好这三个模型中的哪一个?为什么?

第6题

回归的OLS估计量。(给定样本中自变量的值)证明β1的期望值是

回归的OLS估计量。(给定样本中自变量的值)证明β1的期望值是

第7题

利用WAGEPAN.RAW中的数据。

(i)考虑非观测效应模型

(ii)用FD估计第(i)部分中的方程,并检验不同时期的教育回报没有变化的原假设。

(iii)利用一个足够稳健的检验,也就是容许FD误差Δuir中存在任何形式的异方差和序列相关的检验,检验第(ii)部分中的假设。你的结论有变化吗?

(iv)现在,容许是否加入工会的差别(与受教育水平一起)在不同时期有所变化,用FD估计这个方程。1980年加入工会与不加入工会的估计工资差别是多少?1987年呢?这个差别在统计上显著吗?

(v)检验工会关系差别在不同时期没有发生变化的原假设,并根据你对第(iv)部分的回答讨论你的结论。

第8题

本题利用ATTEND.RAW中的数据。

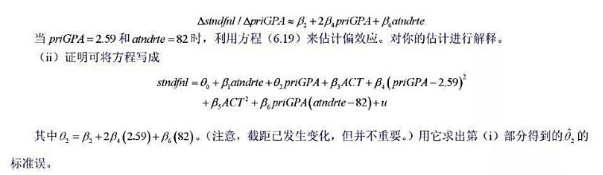

(i)在例6.3的模型中,推出

(iii)假设你用(priGPA-2.59)·(atndrte-82)取代priGP4(atndrte-82)。你将如何解释atndrte和priGPA的系数。

第9题

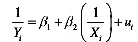

考虑如下回归模型:

注:Y和X都不为零。

a.这是一个线性回归模型吗?

b.你怎样估计这个模型?

c.随着X趋于无穷大,Y有怎样的行为?

d.你能给出该模型可能适用的一个例子吗?

第10题

本题利用WAGEPAN.RAW中的数据。

(i)考虑非观测效应模型

(iv)现在,容许是否加入工会的差别(与受教育水平一起)在不同时期有所变化,用FD估计这个方程。1980年加入工会与不加入工会的估计工资差别是多少?1987年呢?这个差别在统计上显著吗?

(v)检验工会关系差别在不同时期没有发生变化的虚拟假设,并根据你对第(iv)部分的回答讨论你的结论。

第11题

考虑下面的回归模型:

=-66.1058+0.0650Xir2=0.9460

=-66.1058+0.0650Xir2=0.9460

se=(10.7509) ( ) n=20

t=( ) (18.73)

完成空缺。如果α=5%,能否接受假设:真实的B2为零?你是用单边检验还是双边检验,为什么?