题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲公司与乙公司合并,乙公司合并时资产的账面价值1000000元,公允价值是1200000元;负债的账面价值400000元,公允价值400000元;股东权益的账面价值600000元。甲公司以400000元的合并对价,取得乙公司的全部股权,合并后乙公司继续保持独立法人地位。甲公司的股东权益为2000000万元。该合并是同一控制下的企业合并,合并时合并方确认长期股权投资的会计处理是()。

A.借:长期股权投资600000 贷:银行存款400000 资本公积200000

B.借:长期股权投资800000 贷:银行存款400000 资本公积400000

答案

答案

查看答案

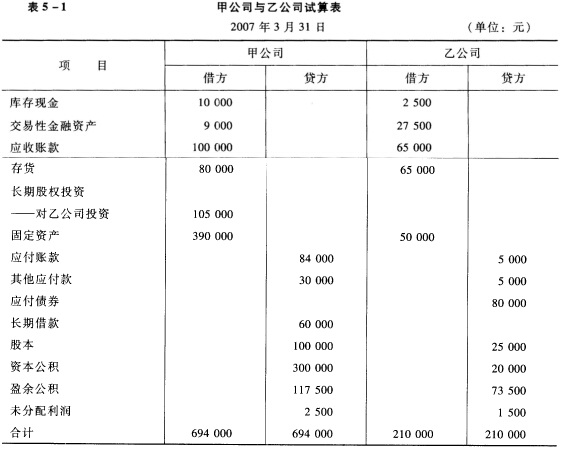

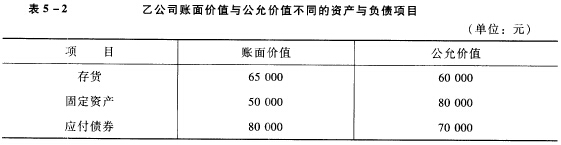

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵销分录。

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵销分录。.jpg)

.jpg)

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵消分录。

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵消分录。