题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

设x(t)和y(t)分别是平稳随机过程,若 z(t)=x(t)cosωot-y(t)sinωot

设x(t)和y(t)分别是平稳随机过程,若

z(t)=x(t)cosωot-y(t)sinωot

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

设x(t)和y(t)分别是平稳随机过程,若

z(t)=x(t)cosωot-y(t)sinωot

答案

更多“设x(t)和y(t)分别是平稳随机过程,若 z(t)=x(t)cosωot-y(t)sinωot”相关的问题

更多“设x(t)和y(t)分别是平稳随机过程,若 z(t)=x(t)cosωot-y(t)sinωot”相关的问题

第1题

第2题

Xt=Xt-1+εt, Yt=Yt-1+μt

其中,εt与μt分别是以0为均值,以为方差的白噪声序列,且它们也是相互独立的;同时假设两序列的初值为0,即X0=Y0=0。问:

第3题

Xt=0.1Xt-1+0.06Xt-2+εt

该过程是否是平稳过程?

第4题

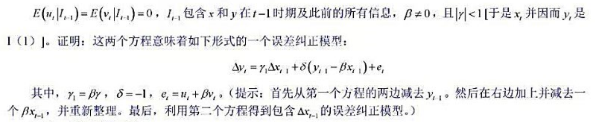

Yt=βXt+ε1t与△Xt=α△Xt-1+ε2t

其中,β≠0,|α|<1,且ε1t与ε2t分别是两I(0)序列。证明:从这两个方程可以推出一个如下形式的误差修正模型:

△Yt=α1△Xt-1+δ(Yt-1-βXt-1)+εt

其中,α1=βα,δ=-1,εt=ε1t+βε2t

第5题

第8题

第9题

平稳的随机过程,试证明:

平稳的随机过程,试证明:

其中,

其中,