题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

考虑有两个因素的多因素APT模型,股票A的期望收益率为16.4%,对因素1的贝塔值为1.4,对因素2的贝塔值为0.8,因素1的风险溢价为3%,无风险利率为6%,如果不存在套利机会,那么因素2的风险溢价为()。

A.2%

B.3%

C.4%

D.7.75%

答案

答案

D、7.75%

解析:解析:根据APT模型,设因素2的风险溢价为x,则16.4%=6%+1.4×3%+0.8x,解得:x=7.75%。

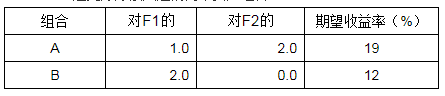

假设存在无套利机会,F1的因素资产组合的风险溢价应为__________。

假设存在无套利机会,F1的因素资产组合的风险溢价应为__________。