题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

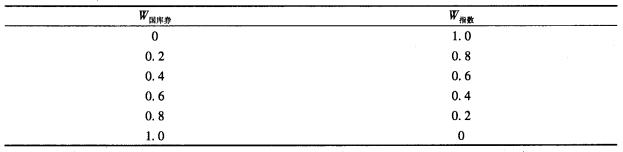

计算按下列比重投资于国库券和标准普尔500指数的资产组合的期望收益与方差。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“计算按下列比重投资于国库券和标准普尔500指数的资产组合的期望收益与方差。”相关的问题

更多“计算按下列比重投资于国库券和标准普尔500指数的资产组合的期望收益与方差。”相关的问题

第1题

第2题

a.计算资产组合x与标准普尔500指数的特雷纳比率和夏普比率。简述根据这两个指标,资产组合x是超过、等于还是低于风险调整基础上的标准普尔500指数。 b.根据a中计算所得的相对于标准普尔500指数的资产组合x的业绩,简要说明使用特雷纳比率所得结果与夏普比率所得结果不符的原因。

a.计算资产组合x与标准普尔500指数的特雷纳比率和夏普比率。简述根据这两个指标,资产组合x是超过、等于还是低于风险调整基础上的标准普尔500指数。 b.根据a中计算所得的相对于标准普尔500指数的资产组合x的业绩,简要说明使用特雷纳比率所得结果与夏普比率所得结果不符的原因。

第3题

第4题

第5题

第6题

(1)计算组合期望收益和组合方差。投资比例如表6-1所示。

(2)计算效用水平,A=2,你得到什么结果?A=3呢?

第8题

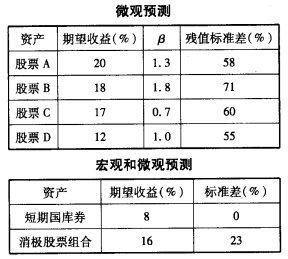

假设投资组合经理根据宏观和微观预测,得到如下一个输入表:

a.计算各股票的期望超额收益、口值、残值方差是多少?

b.构建最优风险投资组合。

c.最优风险投资组合的夏普值?积极投资组合对它的贡献是多少?

d.假设投资者的风险厌恶系数A=2.8。对短期国库券和消极股票组合投资比例是多少?