题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

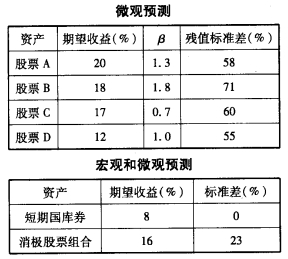

假设投资组合经理根据宏观和微观预测,得到如下一个输入表: a.计算各股票的期望超额收益、

假设投资组合经理根据宏观和微观预测,得到如下一个输入表:

a.计算各股票的期望超额收益、口值、残值方差是多少?

b.构建最优风险投资组合。

c.最优风险投资组合的夏普值?积极投资组合对它的贡献是多少?

d.假设投资者的风险厌恶系数A=2.8。对短期国库券和消极股票组合投资比例是多少?

答案

答案

查看答案

两只股票收益的协方差是0.001。 (1)假设一个投资者持有仅仅由股票A和股票B构成的投资组合。求使得该组合的方差最小化的投资比重wA和wB。(提示:两个比重之和必须等于1) (2)最小方差组合的期望收益是多少? (3)如果两只股票收益的协方差是一0.02,最小方差组合的投资比重又是多少? (4)第(3)中的组合的方差是多少?

两只股票收益的协方差是0.001。 (1)假设一个投资者持有仅仅由股票A和股票B构成的投资组合。求使得该组合的方差最小化的投资比重wA和wB。(提示:两个比重之和必须等于1) (2)最小方差组合的期望收益是多少? (3)如果两只股票收益的协方差是一0.02,最小方差组合的投资比重又是多少? (4)第(3)中的组合的方差是多少?