题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

由于最优解所在空间假设失误将会造成期望预测误差中的方差部分。()

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“由于最优解所在空间假设失误将会造成期望预测误差中的方差部分。()”相关的问题

更多“由于最优解所在空间假设失误将会造成期望预测误差中的方差部分。()”相关的问题

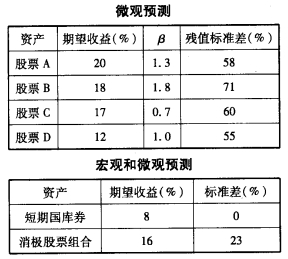

第3题

假设投资组合经理根据宏观和微观预测,得到如下一个输入表:

a.计算各股票的期望超额收益、口值、残值方差是多少?

b.构建最优风险投资组合。

c.最优风险投资组合的夏普值?积极投资组合对它的贡献是多少?

d.假设投资者的风险厌恶系数A=2.8。对短期国库券和消极股票组合投资比例是多少?

第4题

A.计算较为繁琐,模型维护成本较高

B.以数值的方法奠定了现代金融学、投资学理论基础

C.使得最优资产组合可解,并且可以借助软件实现现实的操作

D.可以作为更复杂模型的一个部分进行使用

第5题

A.无差异曲线是在期望收益—标准差平面上有相同给定效用的所有点组成的曲线

B.从全局最小方差组合开始,最小方差前沿的下半部分就称为有效前沿

C.市场上可投资产形成的所有组合称为可行集

D.无差异曲线和有效前沿相切的点所代表的投资组合称为最优组合

第6题

第7题

A.无差异曲线是在期望收益标准差平面上由相同给定校用的所有点组成的曲线

B.市场上可投资产所形成的所有组合成为可行集

C.无差异曲线和有效前沿相切的点所代表的投资组合成为最优组合

D.从全局最小方差组合开始,最小方差前沿的下半部分就成为有效前沿

第8题

B、投资者都依据期望收益率评价证券组合的收益水平,依据方差(或标准差)评价证券组合的风险水平,并采用马科维茨理论选择最优证券组合

C、投资者对证券的收益、风险及证券间的关联性具有完全相同的预期

D、资本市场存在摩擦

第10题

A.投资者都依据期望收益率评价证券组合的收益水平,依据方差(或标准差)评价证券组合的风险水平,并采用马柯维茨理论选择最优证券组合

B.投资者对证券的收益、风险及证券间的关联性具有完全相同的预期

C.资本市场没有摩擦

D.资本市场存在摩擦