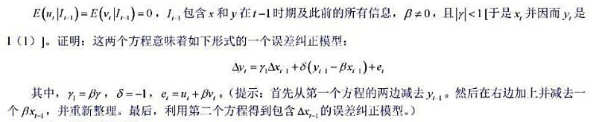

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

设两个随机过程分别为x(t;θ)=acos(ωot+θ)和y(t;θ)=bsin(ωot+θ),其中a、b和ωo均为常数,θ是在(-π,π)上均匀分布

设两个随机过程分别为x(t;θ)=acos(ωot+θ)和y(t;θ)=bsin(ωot+θ),其中a、b和ωo均为常数,θ是在(-π,π)上均匀分布的随机变量,试求互相关函数rxy(τ)和ryx(τ)。

答案

答案

查看答案

的数学期望,自相关函数与功率谱密度

的数学期望,自相关函数与功率谱密度 是否具有各态历经性

是否具有各态历经性

其中,

其中,