题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

假设教材数据表8-4第44行的β预测变为原来的2倍,其他数据不变。重新计算最优风险组合。在你计算之前先用最优化过程估计信息率和夏普比率,然而再计算与估计值做个比较。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“假设教材数据表8-4第44行的β预测变为原来的2倍,其他数据不变。重新计算最优风险组合。在你计算之前先用最优化过程估计信息率和夏普比率,然而再计算与估计值做个比较。”相关的问题

更多“假设教材数据表8-4第44行的β预测变为原来的2倍,其他数据不变。重新计算最优风险组合。在你计算之前先用最优化过程估计信息率和夏普比率,然而再计算与估计值做个比较。”相关的问题

第1题

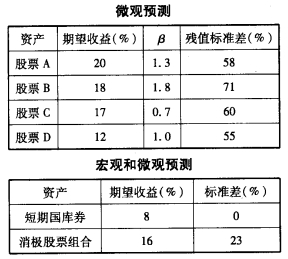

假设投资组合经理根据宏观和微观预测,得到如下一个输入表:

a.计算各股票的期望超额收益、口值、残值方差是多少?

b.构建最优风险投资组合。

c.最优风险投资组合的夏普值?积极投资组合对它的贡献是多少?

d.假设投资者的风险厌恶系数A=2.8。对短期国库券和消极股票组合投资比例是多少?

第3题

A.问题的最优解或最优基不变

B.用单纯形法继续迭代求最优解

C.用对偶单纯形法继续迭代求最优解

D.引进人工变量,编制新的单纯形表重新计算

第4题

A.问题的最优解或最优基不变

B.用单纯形法继续迭代求最优解

C.用对偶单纯形法继续迭代求最优解

D.引进人工变量,编制新的单纯形表重新计算

第5题

风险资产的最优组合(optimal combination of risky assets)

第6题

X和Y公司的方差-协方差矩阵如下表:

σ2 | X | Y |

X | 0.005 | 0.0012 |

Y | 0.0012 | 0.004 |

假设X和Y公司的E(r)分别为0.2和0.1。

(1)计算有效证券组合的最优权重(提示:在最优组合下,单位方差的均值最大);

(2)计算证券组合的均值和标准差;

(3)计算相关系数。

第7题

A.最优风险资产组合点由无差异曲线和有效前沿的切点决定

B.在最优风险资产组合点处,无差异曲线的斜率和有效前沿的斜率相等

C.最优风险资产组合点的风险是最小的

D.最优风险资产组合点是符合均值-方差有效原则的

第9题

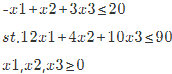

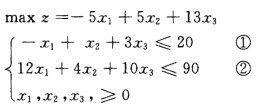

现有线性规划问题maxz=-5x1+5x2+13x3

先用单纯形法求出最优解,然后分析在下列各种条件下,最优解分别有什么变化?

(1)约束条件①的右端常数由20变为30;

(2)约束条件②的右端常数由90变为70;

(3)目标函数中x3的系数由13变为8;

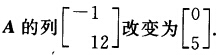

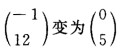

(4)x1的系数列向量由 变为

变为 ;

;

(5)增加一个约束条件③2x1+3x2+5x3≤50;

第10题

考虑下列线性规划问题: max 一5x1+5x2+13x3 s.t. 一x1+x2+3x3≤20, 12x1+4x2+10x3≤90, x1,x2,x3≥0. 先用单纯形方法求出上述问题的最优解,然后对原来问题分别进行下列改变,试用原来问题的最优表求新问题的最优解: (1)目标函数中x3的系数c3由13改变为8. (2)b1由20改变为30. (3)b2由90改变为70. (4)

(5)增加约束条件2x1+3x2+5x3≤50.

(5)增加约束条件2x1+3x2+5x3≤50.

第11题

现有线性规划问题

先用单纯形法求出最优解,然后分析在下列各种条件下,最优解分别有什么变化? (1)约束条件①的右端常数由20变为30; (2)约束条件②的右端常数由90变为70; (3)目标函数中x2的系数由13变为8; (4)x1的系数列向量由

先用单纯形法求出最优解,然后分析在下列各种条件下,最优解分别有什么变化? (1)约束条件①的右端常数由20变为30; (2)约束条件②的右端常数由90变为70; (3)目标函数中x2的系数由13变为8; (4)x1的系数列向量由

(5)增加一个约束条件③2x1+3x2+5x3≤50; (6)将原约束条件②改变为10x1+5x2+10x3≤100。

(5)增加一个约束条件③2x1+3x2+5x3≤50; (6)将原约束条件②改变为10x1+5x2+10x3≤100。